FXの確定申告はいくらから?必要書類とやり方を解説

FXは、一定以上の利益を得ると税金が発生します。その場合、確定申告を行わなければなりません。納税は国民の義務であり、利益を得たにもかかわらず確定申告を行わなければ、脱税となってしまいます。

では、FXの確定申告はどのような人が必要でどのような人が不要なのでしょうか?また、どのようにして行えばよいのでしょうか?

本記事では、FXの確定申告が必要な人、または不要な人、確定申告に必要な書類、実際のやり方などについて詳しく解説します。

※記載内容については、あくまで当社における理解でありますので、詳細については、国税庁のWebサイトをご覧いただくか、税務署や税理士等の専門家にお問い合わせください。

FXの確定申告とは?

FXで一定の利益を得ると、所得に応じた税金を納めなくてはなりません。税金を納めるために所得を税務署に申告し、納税額を計算する手続きが確定申告です。

FXの利益にかかる税率はいくら?

FXの利益には、一律で20%(所得税15%+住民税5%)の税金が課されます。ただし、2013年1月1日から25年間は所得税額に対して2.1%の「復興特別所得税」が課されることになっています。

そのため、2037年分までは一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%(15%×2.1%))の税率となります。

FXのどういった利益に対して税金が発生するの?

FXの利益には為替差益とスワップポイントによる利益がありますが、原則としてどちらも課税対象になります。個人の場合、未決済ポジションの含み益や未決済ポジションのスワップポイントなどは、課税対象とはなりません。

原則として確定した利益が課税対象になると覚えておきましょう。ただし、法人の場合は、未決済ポジションも申告の対象となります。

FXの確定申告が必要な人や不要な人

FXの確定申告は、所得の状況などによって必要かどうかが異なります。

FXの確定申告が必要な人

次のようなケースに当てはまる場合は、確定申告が必要です。

- FXの利益を含む給与所得、退職所得以外の所得の年間合計額が20万円を超える

- 年間の給与収入が2,000万円を超える

- 給与を2か所以上からもらっている

- 医療費控除や住宅ローン控除の適用を受ける

例えばFXの利益が30万円ある会社員や、給与を3か所からもらっている人などは確定申告が必要です。

FXの確定申告が不要な人

次のような場合、一般的に確定申告は不要とされています。

- 年収2,000万円以下の会社員で、給与を1か所のみから受け取っていて、給与・退職所得以外の所得の年間合計額が20万円以下

- 公的年金等による収入の年間合計額が400万円以下の年金生活者で、FXを含む公的年金以外の所得の年間合計額が20万円以下

- 専業主婦や学生などの扶養家族で、給与等による収入がなく、FXなどの所得の年間合計額が95万円以下

例えば給与を1か所のみから受け取っている年収300万円で給与・退職所得以外の所得の年間合計額が10万円である会社員や、給与等の収入がなく、FXなどの所得の年間合計額が20万円である専業主婦の方などは、確定申告は不要です。

ただし、上記は一般的な例であり、その他の所得状況等によっては確定申告の義務が生じます。また、所得税の確定申告が不要でも、住民税の確定申告は必要となる場合があります。

FXは損失を出しても確定申告を行ったほうが良い理由2つ

上述のように、給与所得者の場合、FXの利益を含む給与所得、退職所得以外の所得の年間合計額が20万円以下であれば、多くの方は確定申告の義務がありません。しかし、FXで損失が出ていても確定申告を行った方がよい場合もあります。その理由は、FXの確定申告では損失の繰越控除や損益通算が可能なためです。

繰越控除

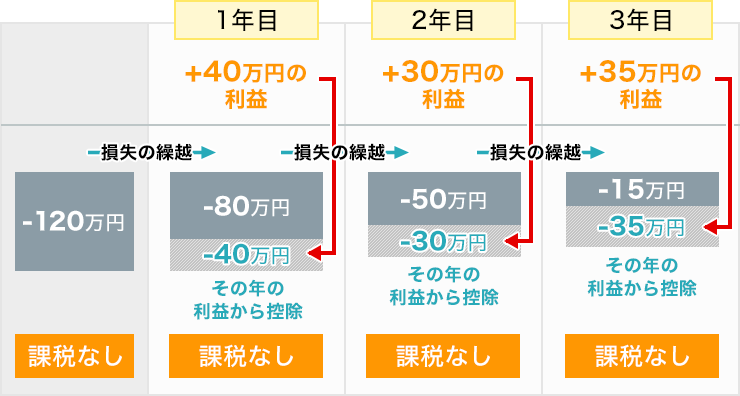

損失の繰越控除とは、損失が出た場合に翌年以降の3年間にわたって損失を繰り越すことができる仕組みです。今年の取引で損失が出た場合、その損失を翌年以降に繰り越すことで、翌年の利益に対する税金の額を抑えることができます。

例えばある年に120万円の損失があり、翌年に40万円の利益、翌々年に30万円の利益、その次の年に35万円の利益があったと想定します。

繰越控除を行っていれば、翌年の40万円、翌々年の30万円、その次の年35万円に対して、税金が発生しません。

損失の繰り越し控除を行うためには、損失が発生した年に確定申告を行い、翌年以降も継続して確定申告を行う必要があります。

損益通算

FXの損益は、その他の先物取引における年間損益と合算して申告することが認められています。これを損益通算といいます。例えば株の先物取引や金などの先物取引を行っている場合、それらの損益を通算できます。つまりその他の先物取引などで利益が出ていても、損益通算によってFXの損失を利益から差し引くことで、税金の額を抑えることができます。

例えばFXで10万円の損失が出ており、その他の先物取引で50万円の利益が出ていた場合、損益通算によって損失と利益が相殺され、課税される利益は40万円となります。

損益通算を行うには、確定申告が必要です。

FXの確定申告に必要な書類5つ

FXの確定申告では、次のような書類を用意する必要があります。

必要書類1:申告書第一表、二表、三表

申告書第一表は収入や所得、社会保険料控除等の金額を記入する書類で、源泉徴収票から転記します。第二表には所得の内訳や社会保険料控除等の詳細、配偶者や親族に関する事項などを記入します。第三表は申告分離課税の所得がある人用の申告書です。FXの利益は申告分離課税なので、この申告書が必要となります。

申告書第一表、二表、三表は、国税庁のサイトからダウンロードできます。

必要書類3:FXの取引履歴が分かる損益報告書

FXの損益報告書は、利用しているFX会社のサイト等からダウンロードします。外為どっとコム『外貨ネクストネオ』の損益報告書のダウンロード方法については後述します。

必要書類4:本人確認書類(マイナンバーカード、または身元確認書類)

確定申告書を郵送で提出する場合は、本人確認書類として次の書類の写しを添付する必要があります。

| ①番号確認書類 | ②身元確認書類 |

|---|---|

| ・マイナンバー通知カード ・マイナンバーが記載された住民票 など |

・運転免許証 ・パスポート など |

マイナンバーカードがある場合は、番号確認書類と身元確認書類の両方を兼ねるため、マイナンバーカードの写しのみを添付します。マイナンバーカードがない場合は、番号確認書類と身元確認書類から1点ずつ、合わせて2点を添付します。

なお、郵送ではなく税務署の窓口で直接提出する場合は、その場で税務署職員に本人確認書類を提示するため、写しを書類に添付する必要はありません。

必要書類5:所得税の確定申告書付表(先物取引に係る繰越損失用)

「所得税の確定申告書付表(先物取引に係る繰越損失用)」は、損失の繰り越しを行う場合に必要な書類です。翌年以降に繰り越すFXの損失額や、前年から繰り越している損失などについて記入します。様式は国税庁のサイトからダウンロードできます。

FXの確定申告書類の書き方を実例で解説

FXの確定申告書類の書き方を解説します。所得状況等によって異なる場合もありますが、ここでは一般的な記入例を紹介します。

なお、確定申告書には「確定申告書A」と「確定申告書B」があります。確定申告書Aは一部の所得の申告でのみ使える申告書で、記載事項が少なく、簡易的な申告が行えます。確定申告書Bは所得の制限がなく、誰でも使える申告書です。ここでは確定申告書Bを使う場合の書き方を紹介します。

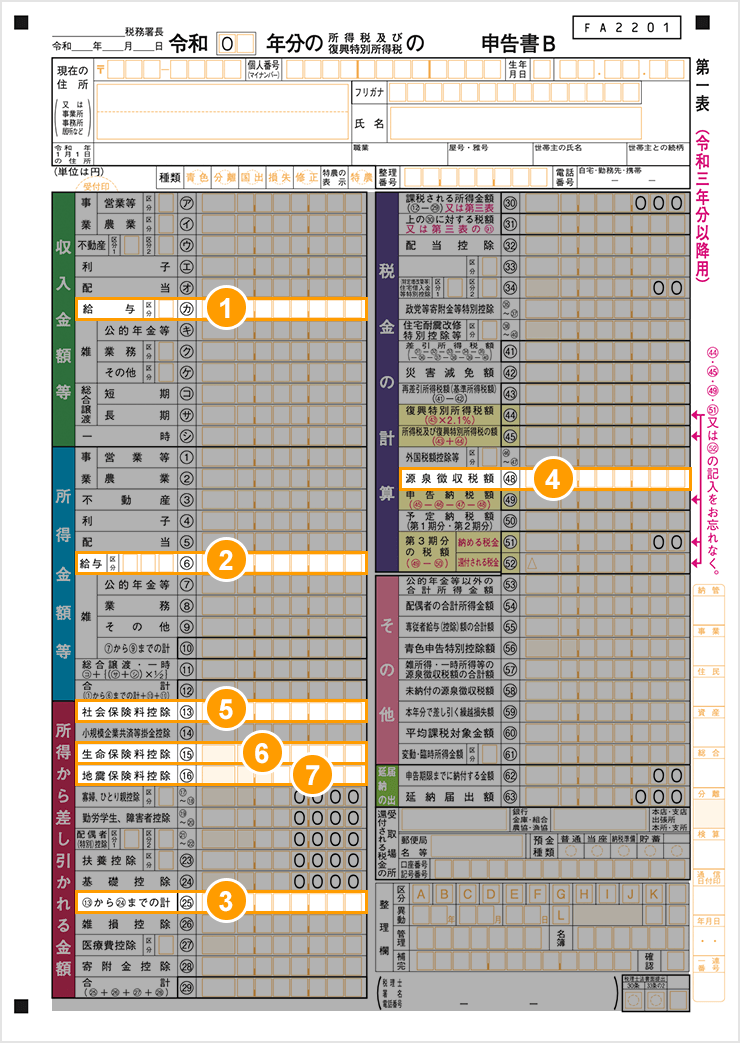

申告書第一表

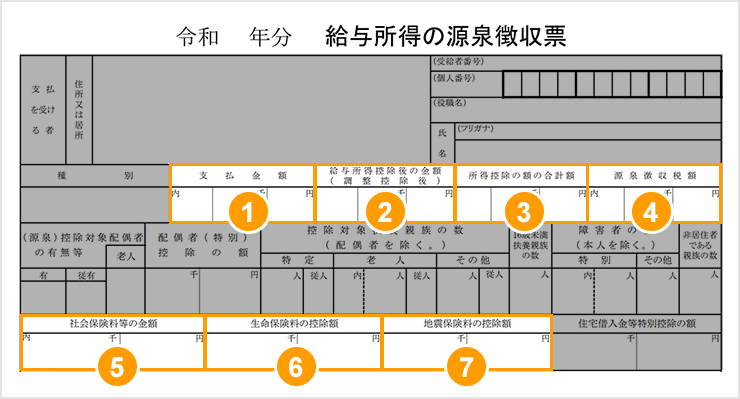

申告書第一表には収入や所得、社会保険料控除の金額などを記入します。勤務先から発行された給与の源泉徴収票を見ながら、下図を参考に対応する番号の箇所の金額を第一表に転記していきましょう。

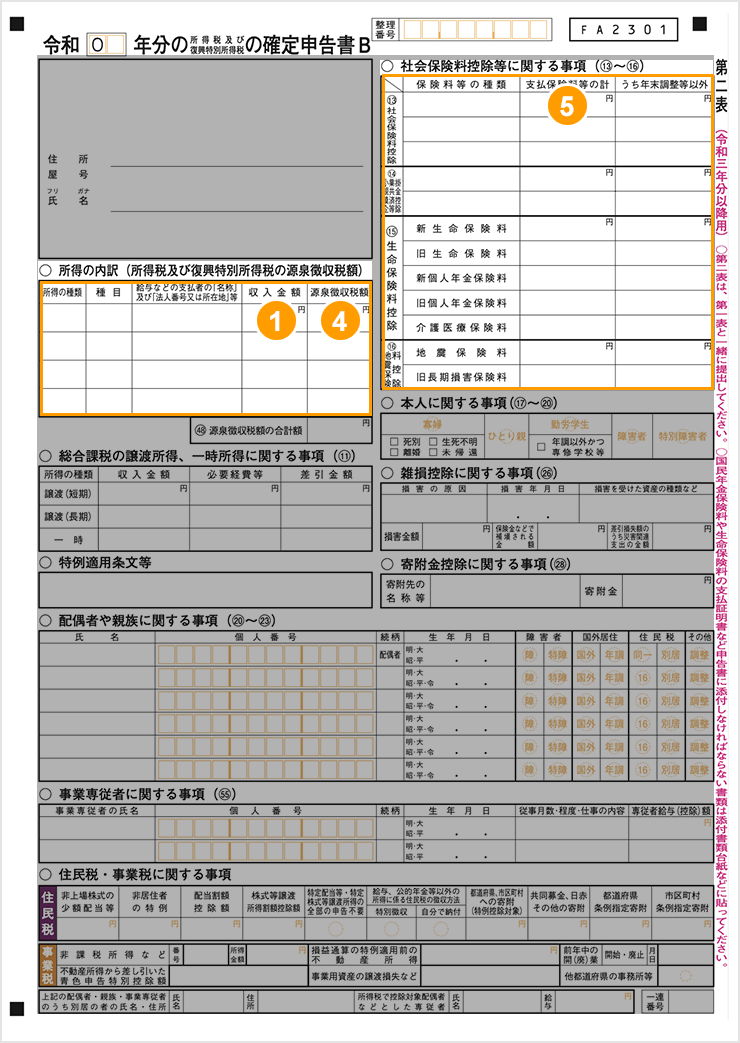

申告書第二表

第二表には給与の支払者や社会保険料の内訳などを記入します。こちらも源泉徴収票を見ながら金額を転記します。

左側の「所得の内訳」の欄は、「所得の種類」と「種目」に「給与」と記入し、給与の支払者の名称を記入して、「収入金額」と「源泉徴収税額」を源泉徴収票から転記します。

右側の「社会保険料控除等に関する事項」には、社会保険、生命保険、地震保険等の支払額を記入します。社会保険料については源泉徴収票に記載されている支払額を転記すればよいのですが、生命保険、地震保険については、源泉徴収票に記載されているのは支払額ではなく控除額です。記入するのは支払額なので、生命保険料や地震保険料は源泉徴収票に記載されている金額をそのまま記載しないように注意しましょう。

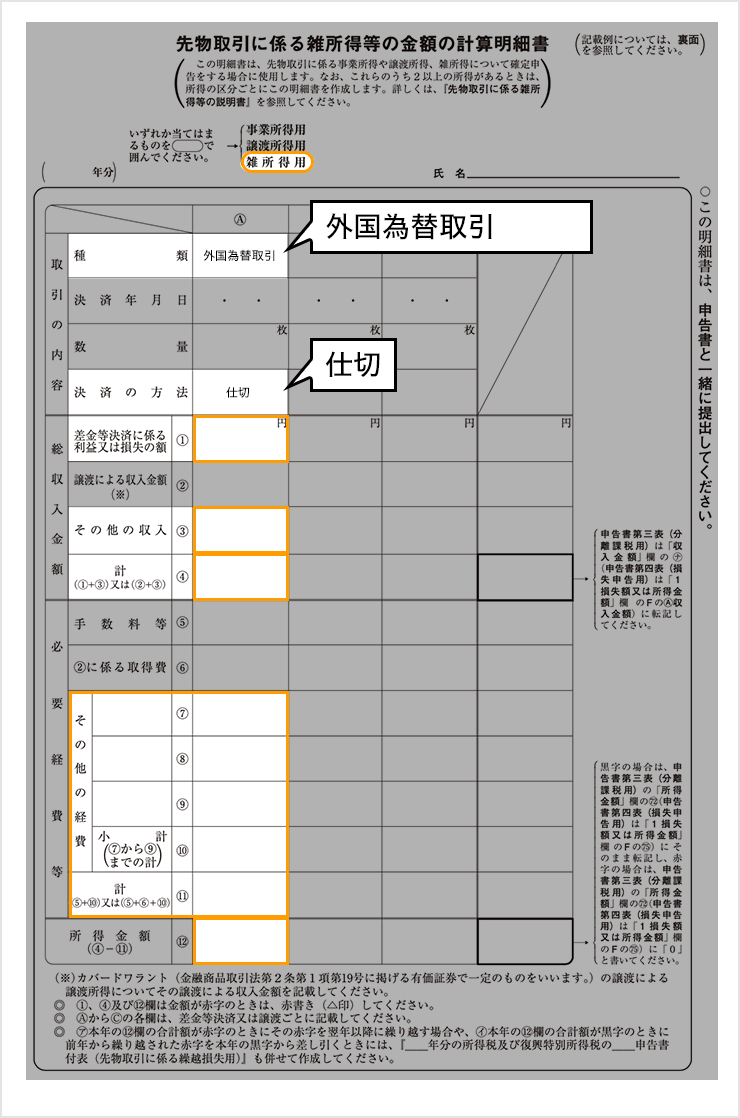

先物取引にかかる雑所得などの金額の計算明細書

申告書第三表の前に解説します。「先物取引に係る雑所得等の金額の計算明細書」は、FX会社のサイト等からダウンロードした損益報告書を見ながら記入します。

まず上部の所得の種類で「雑所得用」を丸で囲み、氏名を記入します。

「取引の内容」の「種類」に「外国為替取引」、「決済の方法」に「仕切」と記入します。

「総収入金額」の「差金等決済に係る利益又は損失の額」に、FX会社のサイト等からダウンロードした損益報告書に記載されている為替差益による損益の合計金額を記入します。「その他の収入」にはスワップポイントによる利益の金額を記入し、「計」の欄に合計金額を記入します。

経費がある場合は、「必要経費等」の「その他の経費」に記入して「小計」、「計」も記入します。

最後に、「総収入金額」の合計額から「必要経費等」の合計額を差し引いた額を「所得金額」に記入します。

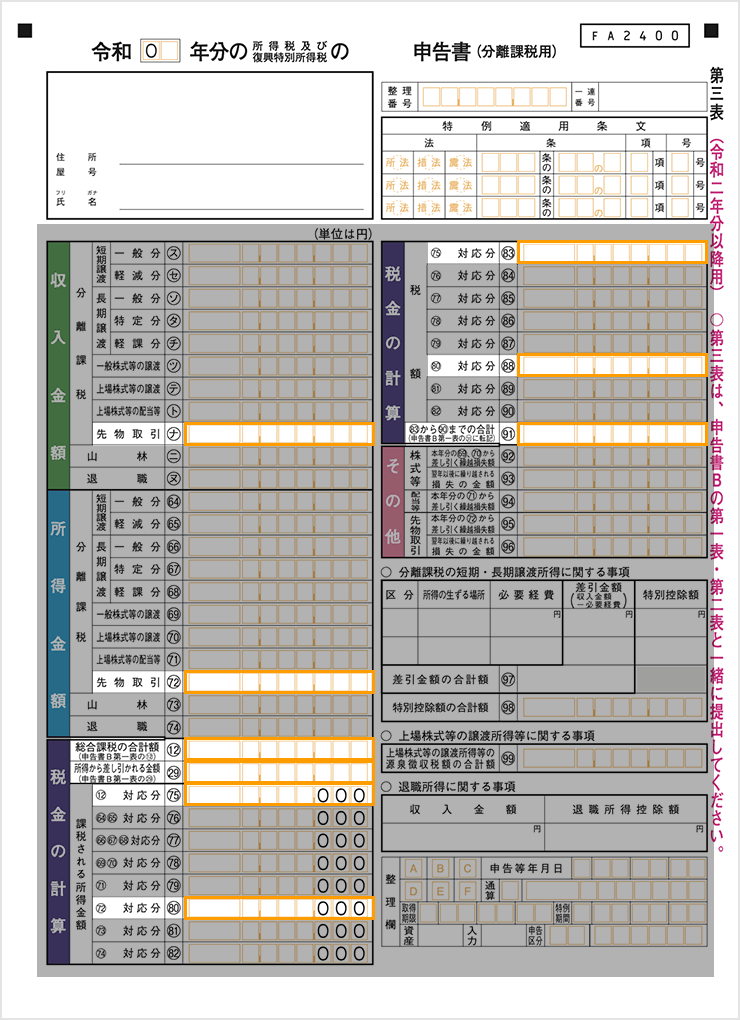

申告書第三表

第三表は、先ほど作成した「先物取引に係る雑所得等の金額の計算明細書」を見ながら記入します。

「先物取引に係る雑所得等の金額の計算明細書」を見ながら、次のように記入します。

- 「収入金額」の「先物取引」に、「先物取引に係る雑所得等の金額の計算明細書」の「総収入金額」の「計」を記入

- 「所得金額」の「先物取引」に、「先物取引に係る雑所得等の金額の計算明細書」の「所得金額」を記入

左側の「税金の計算」欄では、次のように記入を行います。

- 「総合課税の合計額」に申告書第一表の「所得金額等」の合計額を記入

- 「所得から差し引かれる金額」に申告書第一表の「所得から差し引かれる金額」の合計額を記入

- その下の「(12)対応分」に「総合課税の合計額」から「所得から差し引かれる金額」を差し引いた金額を記入

- 「(72)対応分」に、「所得金額」の「先物取引」に記入した金額をそのまま記入

右側の「税金の計算」欄に移り、税額の計算を行います。まず給与所得に対する税額を計算します。左側の「(12)対応分」に記入した課税所得の金額を元に、国税庁のページにある計算方法に基づいて税額を計算し、右側の「(75)対応分」に記入します。

次にFXの所得に対する税額を計算します。FXの所得にかかる税のうち所得税率は15%なので、FXの所得(「所得金額」の「先物取引」に記入した金額)に15%をかけた金額を「(80)対応分」に記入します。これでFXの所得に対する所得税額を算出できました。最後に「(83)から(90)までの合計」に「(75)対応分」と「(80)対応分」の合計を記入します。

FXの取引履歴が分かる損益報告書

損益報告書は、各FX会社のサイト等でダウンロードできます。利用しているFX会社の損益報告書の発行方法を確認してみましょう。

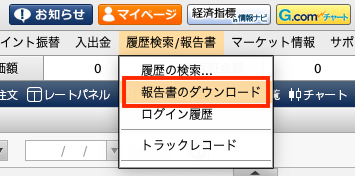

外為どっとコム『外貨ネクストネオ』の損益計算書は、次の手順でダウンロードできます。

1. 『外貨ネクストネオ』(リッチアプリ版・Webブラウザ版)を起動する

2. 画面上部メニューの【履歴検索/報告書】→【報告書のダウンロード】をクリック

3. 「取引報告書」ウィンドウで表示したい「損益計算書」の期間を設定→[損益計算書を表示]ボタンをクリック

![「取引報告書」ウィンドウで表示したい「損益計算書」の期間を設定→[損益計算書を表示]ボタンをクリック](/beginner/assets/operation2.png)

※税務署によっては『外貨ネクストネオ』の確定申告に必要な書類として「取引残高報告書」を求められる場合もございます。詳しくは税務署までお問い合わせください。

FXは「e-Tax」で確定申告を行おう

確定申告を行う際は、e-Taxを利用するのがおすすめです。e-Taxとは、所得税をはじめとする各種税金の申告や納付などを、インターネットを利用して電子的に行えるシステムです。e-Taxを使えば確定申告や所得税の納付を自宅などから行うことができ、書類を郵送したり税務署に提出しに行ったりする必要がありません。また、マイナバーカードの取得など必要な準備を行えば、スマートフォンから申告を行うこともできます。

e-Taxを利用するためには、事前に所定の手続きが必要です。詳しくは国税庁のサイトをご参照ください。

FXの確定申告に関するよくある質問

FXの確定申告に関するよくある質問と回答を紹介します。FXの確定申告を行う際の参考にしてください。

FXの未決済ポジションの含み益は、課税の対象となりますか?

個人の方の場合、未決済ポジションの評価益(含み益)は課税対象となりません。

FXの未決済ポジションのスワップポイントは、課税対象になりますか?

個人の方の場合、未決済のポジションにおけるスワップポイントの評価益(含み益)は課税対象となりません。反対売買による決済、受渡注文による決済、およびスワップポイント振替を行ってスワップポイント益が確定すると、課税の対象となります。

課税対象期間はいつからいつまでですか?

個人の取引の場合、1月1日午前7時から翌年1月1日午前6時59分59秒までに確定した損益が課税対象となります。

※市場のオープンとクローズ時間は、曜日によって異なります。詳しくは取引時間をご覧ください。

複数の会社で行っているFX取引の損益は合算できますか?

「先物取引に係る雑所得等」の申告では、複数の会社で行っているFX取引の損益を合算することができます。また、FX以外の先物取引における損益とも合算できます。そのため、仮に当社『外貨ネクストネオ』単体での年間損益金がプラス(利益)となった場合でも、「先物取引に係る雑所得等」全体でマイナス(損失)となった場合には、課税なしとなります。さらに「損失繰越控除」の適用を受けることで、翌年以降3年にわたって損失を繰り越すことができます。

※「損失繰越控除」の適用を受けるためには、確定申告が必要です。

FX取引では、何が必要経費として認められていますか?

一般的にはFXの勉強のために購入した書籍代やセミナー参加費などが経費となる可能性があるとされています。実際にFX取引における費用が必要経費として認められるかどうかについては所轄税務署の判断によりますので、お住まいの地域を管轄する税務署までご相談ください。

FXの確定申告を動画で学ぶ

下記の動画で、外為どっとコムでのFX取引に係る確定申告のポイントについて、税理士による解説を行っています。確定申告が必要か否かの判断方法や書類の書き方などについてわかりやすく解説していますので、FXの確定申告を行う際はぜひ参考にしてください。

-

FX最大のメリット!「レバレッジ」

FX最大のメリット!「レバレッジ」 -

FXの取引コスト「スプレッド」

FXの取引コスト「スプレッド」 -

金利差調整額「スワップポイント」

金利差調整額「スワップポイント」 -

FXのリスクと対策

FXのリスクと対策 -

FXのディフェンス手段「ロスカット」

FXのディフェンス手段「ロスカット」 -

FXの取引時間

FXの取引時間 -

円高・円安のメリット・デメリット

円高・円安のメリット・デメリット -

FXにかかる税金とは

FXにかかる税金とは -

FXの確定申告とは

FXの確定申告とは -

pips(ピップス)とは

pips(ピップス)とは -

ロット(Lot)数とは

ロット(Lot)数とは -

通貨ペアとは?選び方

通貨ペアとは?選び方 -

損切りの目安や判断

損切りの目安や判断 -

1000通貨とは

1000通貨とは -

FXと株の違い

FXと株の違い -

外貨預金とFXの違いとは

外貨預金とFXの違いとは -

副業としてのFX

副業としてのFX -

ドルコスト平均法とは

ドルコスト平均法とは

シェアする