ドルコスト平均法とは?メリット・デメリット、やり方を解説

ドルコスト平均法とは?

ドルコスト平均法とは、価格が変動する投資対象を、一定期間ごとに一定金額分ずつ購入していく投資手法です。

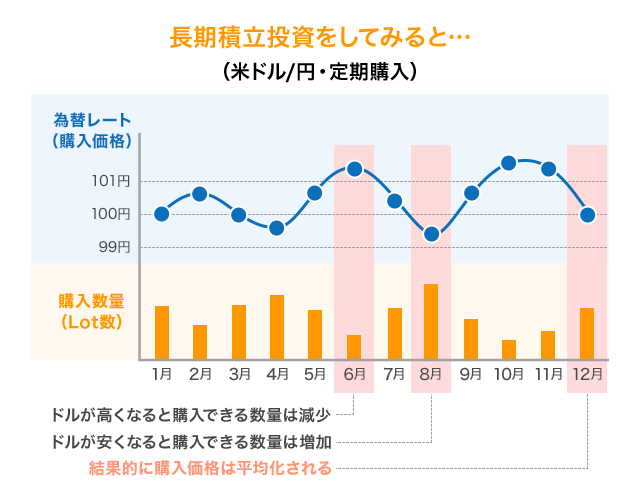

例えば「米ドル/円を毎月1万円分ずつ、1年間購入し続ける」といった形で購入を行います。すると、米ドル/円の価格変動に伴って下図のように購入数量が変化します。

毎月の購入金額が固定されているため、米ドル/円の価格が上がると購入数量は少なく、価格が下がると購入数量は多くなります。このように購入のタイミングを分散させることによって「高い時は少なく、安い時は多く買う」ことになり、平均購入価格が低く抑えられて価格変動リスクが低減されるのがドルコスト平均法の利点です。

ドルコスト平均法のメリット

ドルコスト平均法には次のようなメリットがあります。

相場が上昇・下降局面のどちらでも始められる

タイミングを分散させずに一括で購入を行う場合、利益を大きくするためには底値での購入が最も理想的です。そのため、相場動向をよく見て購入のタイミングを見極める必要があります。

しかしドルコスト平均法を用いる場合は、必ずしも底値での購入が最も運用成績が良くなるわけではありません。そのため、一度に購入する場合と比べて購入のタイミングに悩まなくてよいという利点があります。

高値掴みのリスクを抑えられる

「価格が上昇すると予想して買った後に予想に反して価格が下落し、結果的に高い価格で買ってしまった」というパターンを「高値掴み」といいます。タイミングを分散させずに一括で購入を行う場合は、相場分析などを通して注意深く高値掴みを回避する必要があります。

一方ドルコスト平均法では、毎回一定金額分ずつ購入するため、価格が高いときは購入する量が少なくなります。逆に価格が安くなると購入量が多くなるため、購入単価が平準化され、高値掴みのリスクが抑えられます。

相場の価格変動に一喜一憂せず長期的に投資を続けやすい

ドルコスト平均法では最初に購入タイミングと購入額を決めてしまうので、運用を始めたら細かい価格変動についてはそれほど気にする必要がありません。通常は購入した後に価格が下落したら損失が発生するため心理的ダメージを受けやすいですが、ドルコスト平均法において価格の下落は安い価格で多く購入できるというプラスの効果があります。また、前述の通り価格上昇時は購入量が少なくなり高値掴みのリスクが抑えられます。そのため日々の価格変動に一喜一憂せず長期的に投資を続けやすいと言えます。

まとまった資金がなくても始められる

100万円を投資したい場合、一度に購入を行う方法だと最初に100万円を用意しなければなりません。しかしドルコスト平均法ならば、「10万円ずつ10回購入」や「2万円ずつ50回購入」のように、自分に合ったペースで購入していくことができます。このように最初にまとまった資金を用意する必要がないのも、ドルコスト平均法のメリットです。

自動で購入できるので手間がかからない

ドルコスト平均法による購入は手動でも行えますが、証券会社等では自動で定期購入が行える金融商品を豊富に提供しています。このような商品に投資する場合、最初に商品の選択や設定さえ行えばあとは自動で購入が行われるため、手間がかかりません。

ドルコスト平均法のデメリット・リスク

様々な利点があるドルコスト平均法ですが、万能ではなくデメリットやリスクも存在します。実践する前によく理解しておきましょう。

相場動向によってはマイナスとなる場合もある

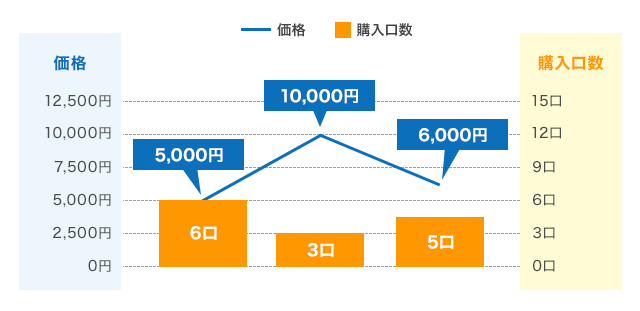

ドルコスト平均法を使えば必ず利益が出るというわけではなく、相場の動き方によっては損失が出ることもあります。例えばドルコスト平均法で毎月3万円分ずつ、3ヶ月間購入を行って下図のような値動きをした場合を考えてみましょう。

3回購入した時点で

累計投資額:90,000円 評価額:84,000円 損益:-6,000円

3回購入した時点での評価額は、保有口数14口×6,000円=84,000円となります。累計投資額は3万円×3回=9万円なので、この場合の運用結果はマイナス6,000円となってしまいます。このように相場の動向によっては損失が出る場合もあるので注意が必要です。

また、ドルコスト平均法は常にベストな運用方法であるとは限らず、例えば価格が右肩上がりに上昇を続けた場合はタイミングを分散させずに一括で購入した方が運用成績が良くなります。そして逆に価格が右肩下がりに下落を続けた場合は、価値が下がり続ける中で購入数量が増えていくことになってしまうため、運用方針を検討し直した方がよいかもしれません。

大きな利益を狙うには不向き

一括で購入する場合であれば、価格が安いときになるべく多く買い、価格が上がったタイミングで売れば大きな利益が得られます。しかしドルコスト平均法は一定期間、一定額の購入を続ける手法のため、価格が安くなったからといって購入額を増やして多く購入するということはできません。また、価格が高くなったとしても運用期間中は売却しないのが前提です。ドルコスト平均法は時間をかけて安定した利益を上げることを目的としており、短期的に大きな利益を狙いたい場合は一括での取引の方が適していると言えます。

手数料がかかる

証券会社等が提供するドルコスト平均法による金融商品を購入する場合、購入のたびに手数料がかかる場合もあります。また投資信託の場合の信託報酬など、保有期間に応じた費用が発生することもあります。ドルコスト平均法は長期にわたり継続して何度も購入を行う手法なので、このような手数料によって費用がかさむ場合があることに注意が必要です。

短期投資には不向き

ドルコスト平均法の利点は、長期的にタイミングを分散させて購入を行うことで購入価格が平準化され、価格変動リスクが低減されることにあります。その効果が発揮されるには時間を要するため、短期的な投資には不向きです。

ドルコスト平均法を活用した投資のやり方

ドルコスト平均法を活用して投資を行う場合は、次のポイントを押さえるようにしましょう。

分散投資を行う

ドルコスト平均法では購入のタイミングを分散させることで短期的な値動きの影響を低減しますが、同時に投資対象を分散させることも重要です。投資対象の分散は、投資における基本原則とされます。より万全なリスクヘッジのために、購入タイミングだけでなく投資対象も分散させることを心がけましょう。

定期的に運用状況を確認する

相場の変動を頻繁にチェックしなくてもよいのがドルコスト平均法の利点の一つですが、完全に放置してよいというわけではありません。前述のように、相場動向によってはドルコスト平均法でもパフォーマンスが良くないケースもあります。そのため定期的に運用状況を確認し、問題がある場合は運用方針を見直す必要があります。

ドルコスト平均法を活用し外貨積立(らくつむ)で長期的な資産運用を始めよう

ドルコスト平均法といえば投資信託などを思い浮かべる方が多いかもしれませんが、ドルコスト平均法による積立投資はFXでも可能です。

外為どっとコムでは、ドルコスト平均法を活用した積立投資ができる外貨積立(らくつむ)のサービスを提供しています。外貨積立(らくつむ)では通貨ペアや購入金額、頻度などを設定して1通貨単位から外貨の定期購入ができ、初心者の方でも手軽にドルコスト平均法を用いた中長期的な資産運用を始められます。

- 外貨積立(らくつむ)は『らくらくFX積立』の愛称です。外国為替証拠金取引であり、外貨預金ではない点にご注意ください。

外貨積立(らくつむ)のおすすめポイント

- 1通貨単位で注文が可能、100円から手軽にFXで積立をスタート(※4)

- 条件に合わせて通貨を自動購入するので、日々レートを確認する必要がない

- 1~3倍(個人の場合)のレバレッジで資金効率の調整が可能

- 定期購入のほか、即時購入も可能

- 「満期」の概念がないため外貨の売却や購入額の変更など、運用方針を柔軟に変更可能

- 通貨単位で指定する場合には1通貨単位ごと、円単位で指定する場合は100円以上1円単位(最低1通貨相当)

外貨積立(らくつむ)ではお得なスワップポイントを常設中!

外貨積立(らくつむ)では、取扱10通貨ペアに高水準のスワップポイントを付与いたします。

- 『らくらくFX積立』での買付のみを対象とさせていただきます。『外貨ネクストネオ』でのお取引は対象外とさせていただきますので、あらかじめご承知おきください。

- 露ルーブル/円は2022年3月23日より注文受付を停止しております。

取扱通貨ペアとスワップポイント付与金額

| 通貨ペア | スワップポイント付与金額 |

|---|---|

| 米ドル/円(USD/JPY) | -円 買ポジション10万通貨単位 |

| 豪ドル/円(AUD/JPY) | -円 買ポジション10万通貨単位 |

| ポンド/円(GBP/JPY) | -円 買ポジション10万通貨単位 |

| NZドル/円(NZD/JPY) | -円 買ポジション10万通貨単位 |

| カナダドル/円(CAD/JPY) | -円 買ポジション10万通貨単位 |

| 南アフリカランド/円(ZAR/JPY) | -円 買ポジション10万通貨単位 |

| トルコリラ/円(TRY/JPY) | -円 買ポジション10万通貨単位 |

| 人民元/円(CNH/JPY) | -円 買ポジション10万通貨単位 |

| メキシコペソ/円(MXN/JPY) | -円 買ポジション10万通貨単位 |

外貨積立(らくつむ)の口座を開設して、中長期的な資産運用を始めてみてはいかがでしょうか。

外貨積立(らくつむ)について詳しくはこちら

-

FX最大のメリット!「レバレッジ」

FX最大のメリット!「レバレッジ」 -

FXの取引コスト「スプレッド」

FXの取引コスト「スプレッド」 -

金利差調整額「スワップポイント」

金利差調整額「スワップポイント」 -

FXのリスクと対策

FXのリスクと対策 -

FXのディフェンス手段「ロスカット」

FXのディフェンス手段「ロスカット」 -

FXの取引時間

FXの取引時間 -

円高・円安のメリット・デメリット

円高・円安のメリット・デメリット -

FXにかかる税金とは

FXにかかる税金とは -

FXの確定申告とは

FXの確定申告とは -

pips(ピップス)とは

pips(ピップス)とは -

ロット(Lot)数とは

ロット(Lot)数とは -

通貨ペアとは?選び方

通貨ペアとは?選び方 -

損切りの目安や判断

損切りの目安や判断 -

1000通貨とは

1000通貨とは -

FXと株の違い

FXと株の違い -

外貨預金とFXの違いとは

外貨預金とFXの違いとは -

副業としてのFX

副業としてのFX -

ドルコスト平均法とは

ドルコスト平均法とは

シェアする