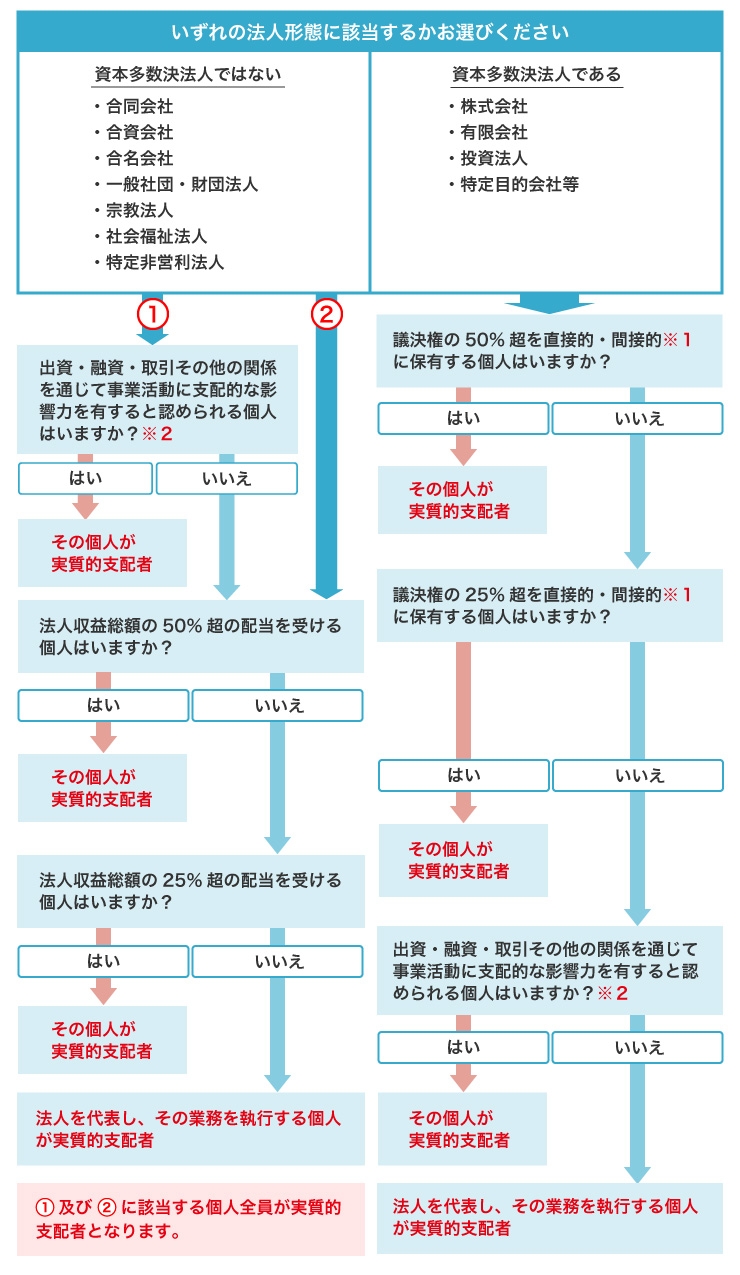

実質的支配者

実質的支配者とは、法人のお客さまの事業活動に支配的な影響力を有すると認められる個人の方のことをいいます。

改正「犯罪収益移転防止法」の施行(2016年10月1日)に伴い、法人のお客様とのお取引時(口座の開設など)における、実質的支配者に関する申告内容が変更となりました。

お客様の法人形態によって、実質的支配者は異なりますため、以下より実質的支配者の該当となる「個人」の方をご確認ください。

- 実質的支配者は「個人」の方となりますが、国、地方公共団体、上場企業とその子会社については「個人」とみなされます。それらの方が実質的支配者に該当する場合は、氏名として法人の「商号または名称」を、住所として「本店または主たる事務所の所在地」をご申告いただくこととなります。

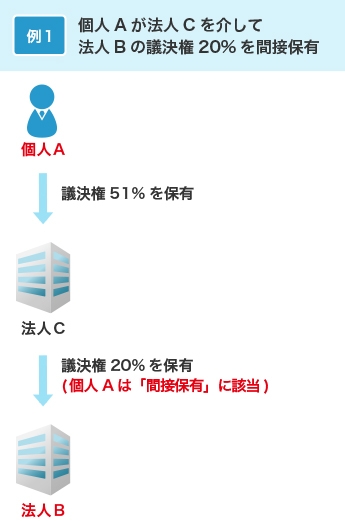

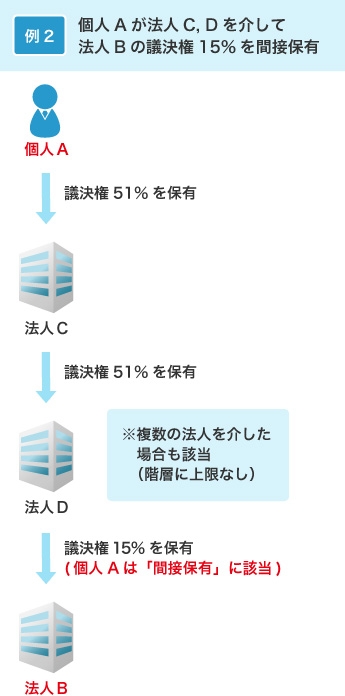

直接保有・間接保有について ※1

議決権の間接保有とは

その個人が支配する法人(議決権の50%超を保有する法人)を介して、議決権を保有することをいいます。

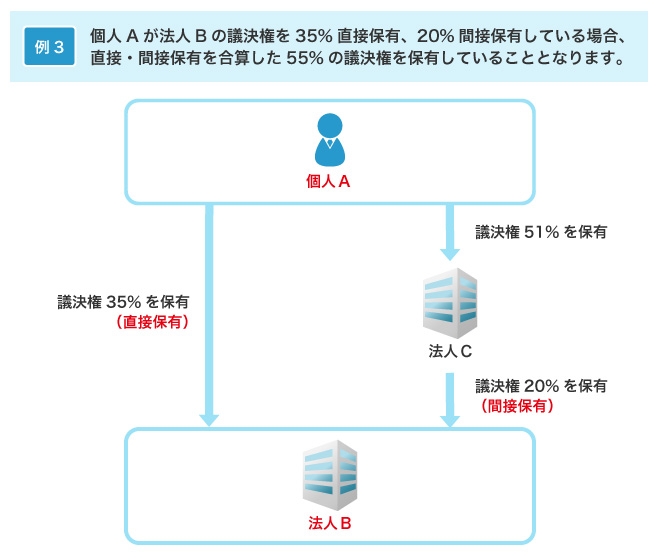

直接保有分および間接保有分の議決権の合算について

実質的支配者の該当性確認は、直接保有分および間接保有分を合算した議決権が対象となります。

支配的影響力について ※2

出資・融資・取引その他の関係を通じて事業活動に支配的な影響力を有すると認められる個人に該当するケースについて

以下のようなケースが想定されます。

- 大口債権者 が法人の意思決定を事実上支配しているケース

- 代表権を持たない顧問等の立場にある創業者一族が代表権を有する者に対して支配的な立場を有し、事業経営を事実上支配しているケース

- 会長職者が自らに法人の決裁権限を集約して意思決定を行い、事業経営を実質的に支配しているケース

- 法人の意思決定機関の構成員の過半が他社から派遣されており、その派遣元法人が派遣先法人の意思決定を事実上支配しているケース

ご注意

- 国、地方公共団体、上場企業とその子会社については「個人」とみなされます。それらの方が実質的支配者に該当する場合は、氏名として法人の「商号または名称」を、住所として「本店または主たる事務所の所在地」をご申告いただくこととなります。

- 25%超の議決権を保有している方、又は25%超の収益配当を受けている方であっても、事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合は、実質的支配者となりません。