翌日のイベントをダイジェスト形式で手短にお伝えします。

※経済指標は、発表者の都合により日時が急きょ変更になる可能性もあります。※市場コンセンサスは、時間経過とともに変わることがあります。

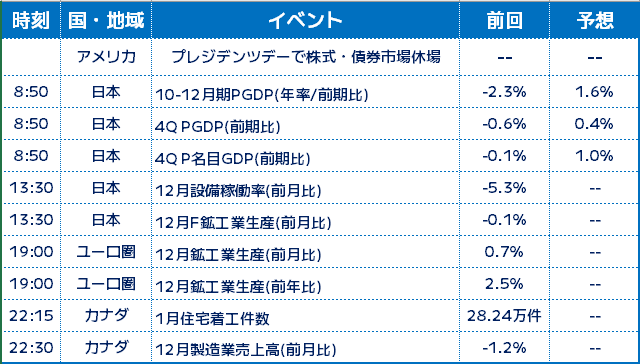

更新日時:2026年2月13日 19時00分

【2月16日(月)】日本10-12月期PGDP、米株式・債券休場ほか #外為ドキッ

8:50 日本 10-12月期PGDP(年率/前期比)

【前回】-2.3% 【市場予想】1.6%

■ 注目ポイント

10–12月期GDPは、年末商戦や企業活動の最終需要が反映される四半期であり、季節性の影響が比較的強い点が特徴です。前期(7–9月期)は年率 -2.3%と大幅なマイナス成長となりましたが、今回はその反動がどの程度表れるかが主要な焦点となります。

個人消費の動向、設備投資の反発余地、外需の寄与で、+1.6% とプラス成長への回復が見込まれています。

一方で、物価高による実質消費の抑制や世界経済の減速懸念など、上振れを抑制する要因も残っており、結果は強弱いずれにも振れやすいと考えられます。総じて、今回のGDPは 「日本経済の基調的な底堅さをどこまで確認できるか」 が最大の焦点であり、日銀の政策運営に対する市場の期待形成にも一定の影響を与える可能性があります。

■ FX視点

GDPが強い場合

- 景気の底堅さが確認されれば、日銀の政策正常化(利上げ)観測が相対的に強まりやすくなります。

- 金利差縮小観測を通じて円買いが入り、ドル円は下方向への調整圧力が強まりやすくなります。

GDPが弱い場合

- 景気回復力に対する不透明感が強まり、日銀の政策修正が後ずれするとの見方が優勢になりやすくなります。

- 金利差拡大観測を背景に円売りが入り、ドル円は上方向を試す展開となりやすくなります。

※Bloombergのデータを基に作成

●免責事項

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。