(画像=iStock photo)

テスラ(Tesla)は今、劇的な転換点に立っています。2025年(FY25)の前半は、EV需要の減速と競争激化により厳しい業績となりました。ただ、直近の第3四半期(3Q)は売上高・利益率ともに急回復を見せて、市場に大きな驚きを与えています。この「V字回復」は一過性のものなのか、それとも成長軌道への回帰なのか。2025年(FY25)3Qまでの直近データと、独自算出による4Qと2025年通期の業績予想から、テスラ(Tesla)の課題と展望を分かりやすく解説してみたいと思います。

(1)テスラ(Tesla)の直近業績と2025年(FY25)4Q予想

2025年(FY25)の前半(1Qと2Q)は、テスラ(Tesla)にとって試練の時期でした。売上高は2四半期連続で前年割れ(△9.2%、△11.8%)となり、営業利益率も一時は2.1%という過去最低水準まで落ち込みました。これは世界的なEV市場の冷え込みと、競合他社との値下げ競争が直撃した結果です。

しかし、第3四半期(3Q)で潮目が変わりました。売上高は28,095百万ドルと四半期ベースでの最高水準に迫り、売上高成長率は11.6%へと急回復しました。さらに特筆すべきは営業利益率です。3Qには12.2%へと跳ね上がり、低迷していた収益性が劇的に改善しました。これは単なる販売増だけでなく、製造コストの削減(1台あたりのコストダウン)や、将来に向けた構造改革が実を結び始めたからです。

続いて、2025年(FY25)通期ベースでの業績予想です。最終的に2025年(FY25)前半期の不振を後半期の回復がカバーするとみています。

・4Q業績の鍵握る「収益力の回復」

まず2025年(FY25)4Qの私の予想です。売上高は28,791百万ドル、営業利益は3,311百万ドルを見込んでいます。これは前年同期比で売上高が12.0%増、営業利益109.2%増(約2倍)という数字です。

市場の期待は、3Qで見せた「収益力の回復」が本物であることです。私は営業利益率が11.5%という高水準を維持すると見ています。これが達成されると「テスラ(Tesla)は値下げしないと売れない」という悪循環を脱して、「利益」と「成長」を両立させていた「かつての強い姿」を取り戻したことになります。結果的に2025年(FY25)の通期ベースも、売上高・営業利益ともに前年を上回る着地が可能となります。

・待たれる「新たな成長の柱」の確立

一方で課題も残されています。最大の懸念点は当期純利益の伸び悩みです。3Q実績を見ても、営業利益は急増しましたが、当期純利益は前年比マイナス36.6%でした。これは、AI開発やサイバートラックの量産化など、将来の成長に向けた巨額の投資や関連費用が重くのしかかっているためと考えられます。

私は2025年(FY25)通期の当期純利益を、前年比マイナス18.4%の5,786百万ドルと減益を見込んでいます。EV(電気自動車)販売というテスラ(Tesla)の「本業」は回復しましたが、会社全体でみた最終的な手取り利益は、依然として「投資フェーズ」の影響を強く受けているからです。

投資家にとって目先の利益率改善はプラス材料です。ただ、それ以上に重要なことは、AIや自動運転、ロボットといった「新たな成長の柱」がいつ本格的に収益化し、最終利益を押し上げるのか、そのタイムラインを慎重に見極めることです。PERが依然として高く、「割高」に見えるのは、こうした未来の事業への期待値が高いからです。期待通りの成果が出なければ、いつ株価が調整されてもおかしくない状況は、今後も続くと言えるでしょう。

(2)売上高の動向

売上高は会社がビジネスで稼いだ総収入のことです。テスラ(Tesla)の場合、主にEV(電気自動車)の販売代金です。売上高成長率は去年の同じ時期と比べて、売上が何%増減したかを示します。

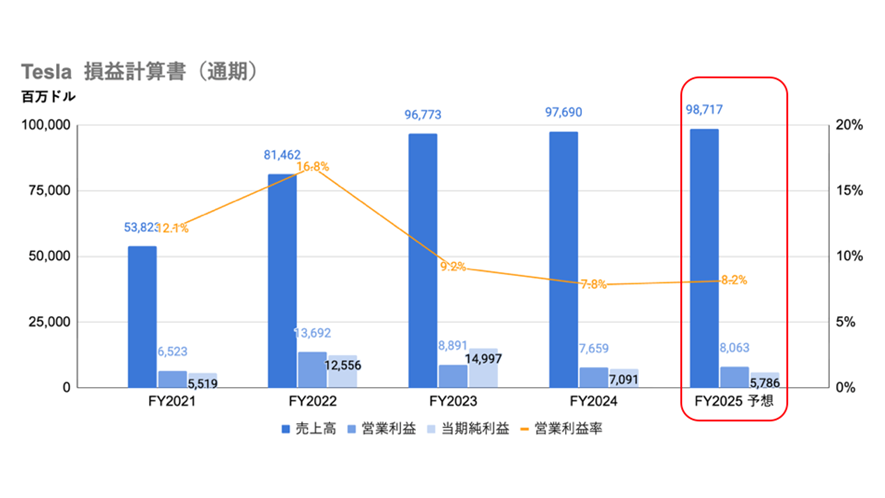

通期ベースで推移を見ると、2021年(FY21)から2022年(FY22)にかけて、50%超の成長を遂げていましたが、FY2023以降は成長ペースが鈍化しています。2024年(FY24)の売上高は97,690百万ドルで成長率は0.9%に留まりました。私の2025年(FY25)の予想も98,717百万ドル(1.1%増)で、FY24とほぼ同じに留まり、停滞期に入った可能性を示唆しています。

四半期ベースの推移で見ると、2025年(FY25)の前半(1Qと2Q)は、前年割れの厳しいスタートでした。しかし、3Qに売上高28,095百万ドル、成長率11.6%と力強い回復を見せ、私の4Q予想でも、28,791百万ドル、成長率12.0%増と好調が継続する見込みで、後半にかけての挽回が鮮明です。

なお、1Qから3Qまでの累計売上高は69,926百万ドルとなりました。これは前年(FY24)の通期売上高に対して約71.6%の進捗率です。75%という標準的な進捗率をやや下回っていますが、3Qの回復基調と4Qの好調な予想から、通期ベースでの前年超えを十分に狙える射程圏内に入っています。

(3)営業利益の動向

営業利益とは、売上高からコストを差し引いた、本業での儲けのことです。営業利益率は、その儲けの効率性を示します。

通期ベースの営業利益は、2022年(FY22)の13,692百万ドルをピークに減少傾向にあります。2024年(FY24)には7,659百万ドルまで減少し、営業利益率は2022年(FY22)の16.8%から7.8%へと半減しました。2025年(FY25)の予想も8,063百万ドル、利益率は8.2%と、かつてのような高収益体質への完全復帰には、まだ時間がかかる見通しです。

四半期ベースで見ると変動の激しさが目立ちます。2025年(FY25)1Qには営業利益399百万ドル、利益率2.1%という極めて低水準まで落ち込みました。しかし、3Qには営業利益3,430百万ドル、利益率12.2%とV字回復を遂げています。私の4Q予想も利益率11.5%と高水準を維持する見込みです。コスト削減や販売効率の改善が成果を上げていることが窺えます。

1Qから3Qまでの累計営業利益は4,752百万ドルでした。これは前年(FY2024)の営業利益に対して約62.0%の進捗率です。3Qの急回復はあったものの、前半期(1Qと2Q)の落ち込みが響いて、通期ベースで前年を上回るためには、4Qで大幅な利益積み増しが必要です。

(4)当期純利益の動向

当期純利益は本業の利益から税金などを引いた、会社の最終的な手取りです。

通期ベースの業績を見ると、2023年(FY23)の14,997百万ドルから2024年(FY24)は7,091百万ドルで、マイナス52.7%と大きく減少しました。2025年(FY25)の予想は5,786百万ドルでマイナス18.4%と2年連続の減益が見込まれています。値下げ競争による利益率低下に加えて、将来の成長に向けたAIや設備への巨額投資が、現在の利益を圧迫しているためと考えられます。

四半期ベースでは、営業利益と同様に2025年(FY25)3Qでの回復が見られますが、その幅は営業利益ほど大きくありません。当期純利益1,373百万ドルで、前年同期比マイナス36.6%でした。私の4Q予想では2,814百万ドルで21.5%増と復調を予想しています。通期での減益トレンドを覆すまでにはならない見通しです。

2025年(FY25)3Qまでの累計当期純利益は2,972百万ドルでした。これは前年(FY24)の当期純利益に対して約41.9%の進捗率でしかありません。これは前半期(1Qと2Q)の利益水準の低さが大きく影響しています。4Qに相当な利益を上げない限り通期ベースで前年(FY24)の利益水準に届くのは容易ではないでしょう。

(5)株主価値指標の動き

株価が会社の価値に対して「割安」なのか、それとも「割高」なのかを見ていきます。

1)EPS(希薄化後一株当たり利益)

EPSとは会社が1株あたりどれだけの利益を上げたかを示す指標です。

EPSの推移を見ると、純利益の減少と同様に低下傾向です。2023年(FY23)の4.30ドルは2024年(FY24)に2.04ドルと半減しました。

四半期ベースで見ると、2025年(FY25)1Qに0.12ドルまで低下しましたが、3Qに0.39ドルまで回復しています。私の4Q予想は0.79ドルと、さらなる改善を見込んでいます。ただ、私の2025年通期ベースの予想は1.63ドルで、前年(FY24)の2.04ドルを下回ると予想されています。

2)PER(株価収益率)

PERは株価がEPSの何倍かを示し、投資家の期待値を表します。 PERは2024年(FY24)以降大きく上昇しています。

2024年(FY24)の4Qは198.13倍、2025年(FY25)3Qで297.15倍という極めて高水準を記録しています。これは現在の利益水準(EPS)が低下している一方で、株価がそれほど下がっていないことを示しています。これは投資家が将来のAIやロボット事業による成長に強い期待を抱き続けていると考えられます。

3)PBR(株価純資産倍率)

会社の純資産に対して株価が何倍で評価されているかを示します。 PBRも上昇傾向にあります。2024年(FY24)の17.81倍から、2025年(FY25)3Qに18.49倍となりました。PBRの一般的基準値は1倍です。20倍近い数値は、テスラ(Tesla)が保有する資産(工場や現金)以上の「ブランド価値」や「技術的な将来性」が、市場から極めて高く評価されていることを示しています。

(6)貸借対照表から見る「財務の安定性」

今度は貸借対照表で企業の「健康診断」をします。

1)資産の動向

資産は会社が保有している「財産」の総称です。現金や在庫などの「流動資産」や工場や設備などの「固定資産」です。テスラ(Tesla)の総資産は、2022年(FY22)の82,338百万ドルから、2025年(FY25)3Qで133,735百万ドルと、約2年半で1.6倍超の拡大です。

まず現預金や売掛金などが含まれる「流動資産」は、2022年(FY22)の40,917百万ドルから2025年(FY25)3Qには64,653百万ドルへと順調に増加しています。これはビジネスの規模拡大に伴い、手元資金や在庫が増えていることを示します。

その一方、工場や生産設備などが含まれる「固定資産」も、2022年(FY22)の41,421百万ドルが2025年(FY25)3Qの69,082百万ドルへと大きく増加しました。特に2022年(FY22)から2023年(FY23)にかけての大幅な増加は、新工場建設や生産ライン拡張への積極的な投資を反映しています。2025年(FY25)に入ってからも資産規模は拡大を続けており、将来の成長に向けた「攻めの投資」を継続しながら、会社の規模自体を一回りも二回りも大きくしている様子が見て取れます。

2)負債の動向

負債とは、会社が抱えている「借金」や「支払い義務」のことです。1年以内に支払う「流動負債」と、長期にわたって返済する「固定負債」があります。負債合計は、2022年(FY22)の36,440百万ドルから2025年(FY25)3Qは53,019百万ドルと大きく増加しました。しかし、資産の伸び(約1.6倍)に比べると、負債の伸び(約1.45倍)は緩やかです。

「流動負債」は2022年(FY22)の26,709百万ドルが2025年(FY25)3Qの31,290百万ドルと微増でした。これは短期的な支払いが増加しているわけではないことを意味しています。その一方で、「固定負債」は2022年(FY22)の9,731百万ドルから2025年(FY25)3Qの21,729百万ドルへと倍増しています。これは工場の建設や新規事業などへの長期投資資金を、長期借入などで調達しているためと考えられます。ただし、これは成長のための健全な資金調達の範囲内であり、資産全体に占める割合で見れば過度な負担にはなっていません。

3)純資産の動向

純資産は資産から負債を引いた差額で、株主からの出資金や過去の利益の蓄積(内部留保)などの返済する必要のない「会社自身の純粋な財産」です。テスラ(Tesla)の純資産は2022年(FY22)の45,898百万ドルから2025年(FY25)3Qには79,970百万ドルと約1.7倍に急増しました。

増加の主要因は、毎期の利益の積み上げです。2024年(FY24)や2025年(FY25)前半期の業績が厳しい時期でも黒字を続けたことで、純資産は減ることなく増え続けています。

2025年(FY25)に入っても、1Q75,418百万ドル、2Q78,072百万ドル、3Q79,970百万ドルと着実に増加しています。会社の財務基盤が四半期ごとに強化されていることがわかります。利益成長率は鈍化しましたが、会社の「富」は確実に蓄積されています。これが将来の投資や不景気に対する耐性につながる重要な要素となっています。

4)流動比率の動向

流動比率(流動資産 ÷ 流動負債 × 100)は会社の「短期的な支払い能力」を見る指標です。一般的に100%以上になると短期的な倒産リスクは低く、200%以上あれば理想的とされています。

テスラ(Tesla)の流動比率は、2022年(FY22)に153.20%でした。2024年(FY24)は202.49%に達し、理想とされる200%を超えました。

2025年(FY25)に入っても高水準は続いています。1Q199.61%、2Q203.72%、そして、3Q206.63%と、さらに改善傾向にあります。これは1年以内に返済しなければならない借金(流動負債)に対して、すぐに現金化できる資産(流動資産)が2倍以上あることを意味します。つまり、テスラ(Tesla)の手元資金は極めて潤沢で、短期的な資金繰りの心配はまったくない状態と言えます。

5)自己資本比率の動向

自己資本比率は、会社の総資産に返済不要の純資産(自己資本)がどれくらいの割合を占めているかを示す指標です。高いほど借金依存度が低く、財務安全性が高いと判断されます。製造業では一般的に40%以上あれば安全と言われています。

テスラ(Tesla)の自己資本比率は、2022年(FY22)の55.74%から2023年(FY23)に59.66%へと上昇し、2024年(FY24)以降は約60%という高水準で安定しています。

2025年(FY25)の1Q60.28%、2Q60.72%、3Q60.13%と、常に60%台をキープしています。資産規模が拡大し、負債も増えている中で、この比率を維持できているのは、それ以上に利益が蓄積して純資産が増えているからです。

自己資本比率60%超は、自動車メーカーとしては異例の高水準です。これはテスラ(Tesla)が借金に頼りすぎることなく、自分たちの稼いだお金で成長投資をまかなえている証です。

(7)キャッシュフロー計算書から見る「事業の健全性」

最後にテスラ(Tesla)のお金の「流れ」を示すキャッシュフローを確認しましょう。

1)営業キャッシュフロー(営業CF)

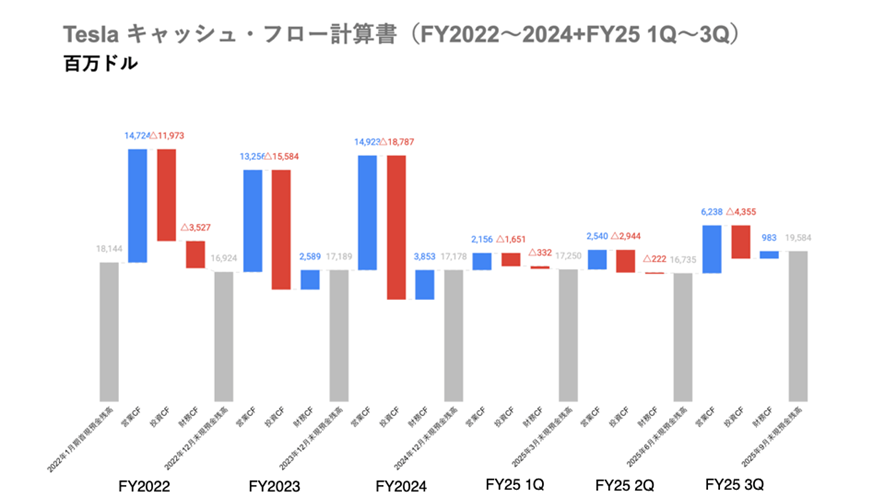

本業でどれだけ現金を稼いだかを示します。商品やサービスを売って得た収入から、原材料費や給料などの支出を差し引いたものです。テスラ(Tesla)の営業CFを通期ベースで見ると、2022年(FY22)の14,724百万ドルから2023年(FY23)に13,256百万ドルと一時減少しました。しかし、2024年(FY24)には14,923百万ドルと回復、過去最高を記録しました。利益率が低下傾向にあっても、販売台数増加で現金を稼ぐ力自体が拡大してきたことがわかります。

2025年(FY25)に入ってからの動きを見ると、1Qは2,156百万ドル、2Qは2,540百万ドルと、前年に比べて低調なスタートでした。しかし、業績が急回復した3Qの営業CFは6,238百万ドルと巨額になりました。これは利益率の改善がそのまま現金ポジション増加に直結したと考えられます。

1Qから3Qまでの累計営業CFは10,934百万ドル(2,156百万ドル + 2,540百万ドル + 6,238百万ドル)です。これは前年(FY24)の通期実績に対して、約73.3%の進捗率です。前半での出遅れを3Qの爆発的な稼ぎで取り戻し、通期ベースでも前年並みか、それを上回る水準の営業CFが期待できるくらいに回復しています。

2)投資キャッシュフロー(投資CF)

投資CFは、テスラ(Tesla)の「未来への本気度」を測るバロメーターです。成長企業は設備投資などを積極的に行うため、通常はマイナスになります。

通期ベースでテスラ(Tesla)の投資CFの実績を見ると、2022年(FY22)はマイナス11,973百万ドル、2023年(FY23)はマイナス15,584百万ドル、2024年(FY24)はマイナス18,787百万ドルと、投資額を年々拡大させてきました。これは新工場建設、生産能力増強、AI・スパコンなどへの新規投資を加速させた結果であり、成長への意欲が数字に表れています。

ただし、2025年(FY25)に入ると、そのペースは鈍化しています。1Qはマイナス1,651百万ドル、2Qはマイナス2,944百万ドル、3Qはマイナス4,355百万ドル、累計投資CFはマイナス8,950百万ドルです。これは前年(FY24)の通期実績に対して、約47.6%の進捗率にとどまっています。EV需要の一服感から、工場拡張のペースを調整しているか、あるいは一連の大型投資が一巡して、効率的な投資フェーズに移行しているかです。身の丈に合うように投資をコントロールしていることが伺えます。

3)財務キャッシュフロー(財務CF)

財務CFは、会社の「資金繰り」の状況を示します。プラスなら資金を調達しており、マイナスなら返済や株主還元を行っていることを意味します。

テスラ(Tesla)の通期ベースの推移は、2023年(FY23)2,589百万ドル、2024年(FY24)3,853百万ドルと連続してプラスでした。これは巨額投資で発生した投資CFのマイナスを賄うために、外部からの資金調達を行っていたことを示しています。

2025年(FY25)の動きは対照的です。1Qマイナス332百万ドル、2Qマイナス222百万ドルと返済超過で推移しましたが、3Qになって983百万ドルのプラスに転じました。1Qから3Qまでの累計財務CFは429百万ドルのプラスです。これは前年(FY24)の通期実績に対して約11.1%という低い進捗率です。今期は投資CFが抑制されている一方で、3Qに営業CFで現金が稼げているため、外部からの資金調達の必要性が薄れています。自分たちで稼いだお金で事業を回せているということであり、財務の健全性は高まっていると言えます。

(8)構造改革の成果と再成長への胎動

テスラ(Tesla)は単に「成長の鈍化」で苦しんでいるのではありません。利益率の低下という痛みを伴う調整局面を経て、より筋肉質な企業へと生まれ変わろうとしています。

最大のポイントは、2025年(FY25)3Qの劇的な収益性改善です。前半の苦戦から一転、営業利益率は12.2%へと急回復し、営業CFも潤沢でした。これはコスト削減や生産効率化といった地道な構造改革が、確実に実を結び始めた証拠です。

4Qは売上高が前年同期比12.0%増の28,791百万ドル、営業利益は約2倍となる109.2%増の3,311百万ドルを予想しています。営業利益率は11.5%という高水準維持を見込んでいます。もしこの予想通りになれば、テスラ(Tesla)は「収益性のV字回復」を市場に印象付けて、次なる成長ステージへの足場を固めたと言えそうです。

ただし、テスラ(Tesla)の評価は目先の売上や利益(PL)の数字だけでは不十分です。「構造改革で高収益体質が取り戻せるのか」「 AI、ロボット、完全自動運転といった『次なる種まき』の収穫時期がいつになるのか」「投資を継続しながらも、自己資本比率60%超、流動比率200%超を維持できるのか」など、こうした観点から総合的に現在のテスラ(Tesla)を評価すると、自動車メーカーの収益力を回復させつつ、盤石な財務を基盤にして、未来のテクノロジーへ投資し続ける「戦略的な再構築フェーズ」にあると評価できます。

投資家にとって重要なことは、2025年(FY25)4Qのテスラ(Tesla)の決算で、「稼ぐ力の完全復活」が確認できるのか。「稼いだ資金を未来のための投資に使うのか」「本当に新しい価値を生み出そうとしているのか」そのストーリーを読み取ることができるのかどうかということです。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。