(写真提供:iStock)

「効率化」で劇的なV字回復を遂げ、クラウドとAIを軸に再び成長を加速させているアマゾン(Amazon)。この記事では、同社の通期ベースで2020年(FY20)から2024年(FY24)と、四半期ベースで2025年(FY25)1Qの決算データを読み解き、さらに2025年(FY25)2Qの業績予想から同社の「今」と「未来」を分析します。

(1)アマゾン(Amazon)直近の決算内容と2025年2Qの業績予想

まず、アマゾン(Amazon)の四半期ベースの損益計算書からみていきます。2023年(FY23)の3Qから2025年(FY25)1Qまでの業績を見てみましょう。

アマゾン(Amazon)の直近の業績は、「成長の再加速」と「収益性の劇的な改善」というふたつの力強いトレンドを示しています。2024年(FY24)の売上高は安定した二ケタ成長を維持しましたが、それ以上に注目すべきは営業利益の伸びです。経営効率化と、利益率の高いクラウドサービス(AWS)および広告事業の貢献により、営業利益率は大きく改善しました。2025年(FY25)1Qもその勢いは衰えず、今年度も好調なスタートを切っています。

この好調なトレンドが、今後も継続するかどうかを占う上で、2025年(FY25)の2Qの業績は重要です。上記の図表の中に記された2025年(FY25)2Qの業績予想は、私が市場コンセンサスを参考にしながら、独自に用意した分析モデルで算出した数値です。このように強気な予想を立てた理由は、以下のような分析に基づいています。

1)ポジティブ要因(予想の牽引役)

クラウド事業(AWS)は、2025年(FY25)2Qの業績を成長させる最大の要因です。生成AIの波に乗り、企業のクラウド利用が再活性化しているため、AWSの力強い成長は、さらに加速すると判断しました。

また、Eコマースサイト内で展開している広告事業も、高い利益率を保ったまま二ケタ成長を続けると予測します。そして、Eコマースは物流ネットワークの最適化が進んでおり、利益率改善に寄与すると考えられます。

整理すると、①クラウド事業の加速、②広告事業の高収益性継続、そして、③Eコマースの効率化が、アマゾン(Amazon)の利益を全体的に押し上げると予想します。

2)リスク要因(予想の下振れリスク)

AI競争を勝ち抜くためにデータセンターやサーバーへの巨額の設備投資(Capex ※1)が今後も続くため、短期的に「フリーキャッシュフロー ※2」を圧迫する可能性があります。

※1Capex:Capital Expenditureの略称。日本語では「資本的支出」。資産価値を高めるための投資。

※2:フリーキャッシュフロー:会社が自由に使えるお金のこと。計算式は営業キャッシュフロー+投資キャッシュフロー

また、米国内や欧州(EU)における「独占禁止法」に関する規制の動向は、アマゾン(Amazon)のような巨大企業においては、常に事業運営の不確実性要因です。

アマゾン(Amazon)の中核事業であるEコマースは、世界的なインフレや景気後退懸念など消費者心理の動向に大きく左右されます。

これらのポジティブ要因とリスク要因などを総合的に勘案した結果、私はアマゾン(Amazon)が2025年(FY25)2Qの決算で、力強い成長を続けた結果を示すと予想しています。

(2)通期ベースで見たアマゾン(Amazon)の成長と収益性

この5年間でアマゾン(Amazon)の「稼ぐ力」はどのように変化したのでしょうか。2020年(FY20)から2024年(FY24)までの5年間を通期ベースの損益計算書で見ていきましょう。

(※3)EPS=一株当たり利益 (4※)PER=株価収益率 (※5)PBR=株価純資産倍率

1)売上高の動向

売上高とその成長率から分析してみましょう。

アマゾン(Amazon)の売上高の特徴は、巨大企業でありながら5年間で一度も減速することなく、力強い成長を続けていることです。特に新型コロナによるパンデミックがもたらした「Eコマース特需」が本格化した2020年(FY20)は、プラス37.6%という驚異的な成長率となりました。2021年(FY21)になってもその勢いは続き、プラス21.7%を記録しました。

新型コロナの特需が落ち着いた2022年(FY22)以降も、クラウド事業(AWS)と広告事業の拡大に支えられて、10%前後の成長を維持しています。売上規模は2020年(FY20)の386,064百万ドルから2024年(FY24)の637,959百万ドルと、5年で約1.7倍の拡大となりました。

2)営業利益の動向

本業の儲けを示す営業利益と、その効率性を示す営業利益率は、この5年間で劇的なV字回復を遂げました。

2022年(FY22)は、新型コロナのパンデミック特需を見越した物流網への過剰投資や人件費の増加が重荷となり、アマゾン(Amazon)の営業利益は前年の半分以下となりました。利益率も2.4%まで落ち込みました。

しかし、2023年(FY23)以降、アンディ・ジャシーCEOが主導する「経営効率化」が劇的な効果を上げます。物流網再編とコスト削減を徹底的に行い、2024年(FY24)には、営業利益が過去最高の68,593百万ドル、営業利益率10.8%と、見事な回復を遂げました。これはアマゾン(Amazon)が、単に「ビジネス規模が巨大な企業」ということではなく、「賢く稼げる企業」に変貌を遂げたことを示しています。

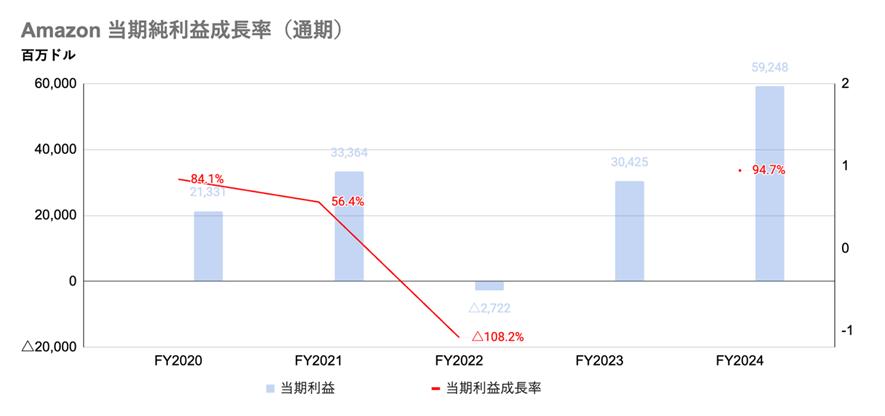

3)当期利益の動向

最終的な利益である当期利益は、さらに大きく変動しています。2022年(FY22)はマイナス2,722百万ドルの最終赤字に転落しました。

ただし、営業利益は12,248百万ドルで黒字でしたので、本業の不振が直接的な原因になったのではなく、投資先であったEVメーカー「リビアン・オートモーティブ」の株価が急落、多額の評価損を計上したことによる会計上の一時的な損失が主な要因でした。その要因が解消された2023年(FY23)以降は、営業利益が回復すると、当期利益も同様に力強く回復しました。

(3)株主価値指標の動き

続いて、アマゾン(Amazon)の業績について、投資家(株式市場)はどのように評価しているかを見ていきましょう。

1)EPS(希薄化後一株当たり利益)

EPSは会社が稼いだ最終的な利益を株式1株あたりに換算したものです。株主が保有する1株がどれだけの価値を生み出したかを示す重要な指標です。アマゾン(Amazon)のEPSは当期利益の動きと連動しており、2022年(FY22)に赤字になった後はV字回復しています。

2)PER(株価収益率)

現在の株価がEPSの何倍まで買われているかを示す指標です。市場の「期待度」を表しています。アマゾン(Amazon)のPERは、2022年(FY22)に当期利益が赤字となり、EPSも赤字になったことで算出不能となりました。2023年(FY23)には52.40倍という高水準となりましたが、2024年(FY24)は当期利益が急回復したことで、39.70倍と落ち着きを取り戻し、より健全な評価になっています。

これは市場の過度な期待が剥落して、アマゾン(Amazon)の安定した利益成長を評価するフェーズに入ったことを示唆しています。

3)PBR(株価純資産倍率)

株価が1株あたり純資産(会社の解散価値)の何倍かを示す指標です。ブランド力や技術力といった無形の価値も評価に反映されます。アマゾン(Amazon)のPBRはPER同様に、2022年を底にして回復基調にあります。これは市場からの信頼が回復してきたことを示しています。

(4)貸借対照表で財務の「安定性」をチェック

今度は貸借対照表で分析してみましょう。、会社の「財産(資産)」「借金(負債)」「返済不要の自分のお金(純資産)」のバランスを示した会社の「健康診断書」です。

1)資産・負債・純資産の動向

アマゾン(Amazon)の資産は2020年(FY20)の321,195百万ドルから2024年(FY24)には624,894百万ドルへと、4年間でほぼ倍増です。これはクラウド事業(AWS)や物流網への積極的な投資を続けてきた結果で、猛烈な勢いで会社の規模が拡大していることを示しています。

アマゾン(Amazon)は資産拡大にともない、負債も増加しています。ただし、その伸びは資産ほどではありません。

アマゾン(Amazon)の純資産は、資産の伸びが負債の伸びを上回った結果、2020年(FY20)の93,404百万ドルから2024年(FY24)は285,970百万ドルへと、実に3倍以上に増加しました。これは、稼いだ利益を着実に内部に蓄積し、会社の体力が飛躍的に強くなっていることを示しています。

2)流動比率の動向

流動比率は 1年以内に現金化できる資産が、1年以内に支払うべき負債をどれだけ上回っているかを示す指標です。アマゾン(Amazon)の94%台になった2022年(FY22)を除いて、常に100%超で推移しています。巨額の投資を行いながら、短期的な支払い能力を維持していることがわかります。

3)自己資本比率の動向

長期的な安定性の指標となる自己資本比率は、2020年(FY20)の29.08%から2024年(FY24)の45.76%へと着実に上昇しています。これはアマゾン(Amazon)が借金への依存度を下げ、事業の安定性を着実に向上させているからです。

(5)キャッシュフロー計算書で「事業の健全性」を確認

最後にキャッシュフロー計算書をチェックしましょう。キャッシュフローは会社の現金の出入りを示す「家計簿」です。営業キャッシュフロー(営業CF)は「本業の稼ぎ」、家計で言えば給料です。投資キャッシュフローは(投資CF)は自己投資や資産運用など、「将来のための支出」です。そして、財務キャッシュフロー(財務CF)は 借金をしたり、返済をしたり、株主還元などで、まさに「資金のやりくり」を表しています。

1)営業キャッシュフロー(営業CF)の動向

本業で現金を稼ぐ力を示す営業CFは、2022年(FY22)に一時的に足踏みしたものの、2023年(FY23)以降は劇的に増加しています。2024年(FY24)には115,877百万ドルの現金を本業だけで稼ぎ出しています。アマゾン(Amazon)のビジネスが、いかに巨大な「キャッシュ創出マシーン」であるかを証明しています。この潤沢な現金が、あらゆる企業活動の源泉となっています。

2)投資キャッシュフロー(投資CF)の動向

将来への投資を示す投資CFは、一貫して巨額のマイナスで推移しています。特に2024年(FY24)にはマイナス94,342百万ドルとなる過去最大の投資を行っています。これはAIとクラウド事業(AWS)で競合他社に打ち勝つために、データセンター建設など、凄まじい規模で投資を続けていることを物語っています。成長企業にとって、投資CFの大規模なマイナスは、未来への自信の表れです。

3)財務キャッシュフロー(財務CF)の動向

資金のやりくりを示す財務CFは、年によってプラスとマイナスが変動しています。2021年(FY21)には6,291百万ドル、2022年(FY22)は9,718百万ドルと投資資金の調達でプラスになっていますが、営業CFが急増した2023年(FY23)以降は、借入金返済などを進めており、財務CFはマイナスで財務強化を図っています。

(6)アマゾン(Amazon)の2025年(FY25)2Qの業績予想

アマゾン(Amazon)の過去の財務データを分析し、同社が積極的な投資による急成長と、財務の安定性向上を両立させるという、類まれな企業経営を行ってきたことを確認しました。

これを踏まえて2025年(FY25)2Qの業績予想は、売上・利益ともに力強い成長が継続するという市場の期待が反映されています。これまでの分析で見てきた巨額の投資(投資CF)が、AIを追い風にクラウド事業(AWS)の成長をさらに加速させて、それが莫大な現金(営業CF)を生み出すという好循環が続くことが見込まれています。

アマゾン(Amazon)を評価する際は、Eコマースの売上高という、誰にでもわかりやすい利益だけで見るのではなく、収益性(営業利益率のV字回復)や成長性(AWSと広告事業)、そして財務の安定性(自己資本比率の上昇)といった複数の側面から、その企業価値を総合的に判断するようにしましょう。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。