【外為総研 House View】

執筆・監修:株式会社外為どっとコム総合研究所 調査部長 神田卓也

目次

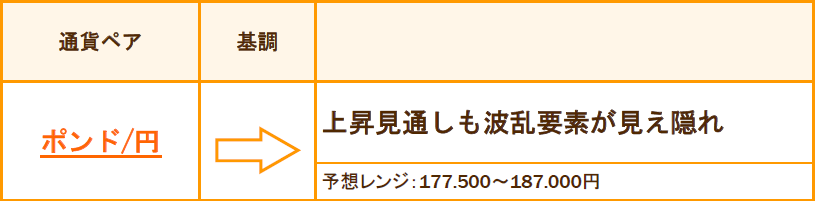

▼ポンド/円

・ポンド/円の基調と予想レンジ

・ポンド/円 6月の推移

・6月の各市場

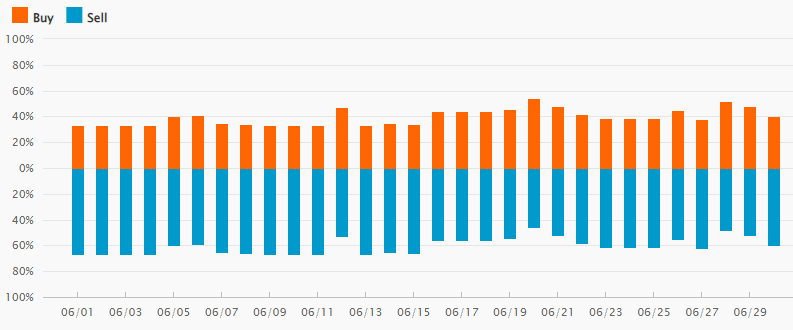

・6月のポンド/円ポジション動向

・7月の英国注目イベント

・ポンド/円 7月の見通し

▼豪ドル/円

・豪ドル/円の基調と予想レンジ

・豪ドル/円 6月の推移

・6月の各市場

・6月の豪ドル/円ポジション動向

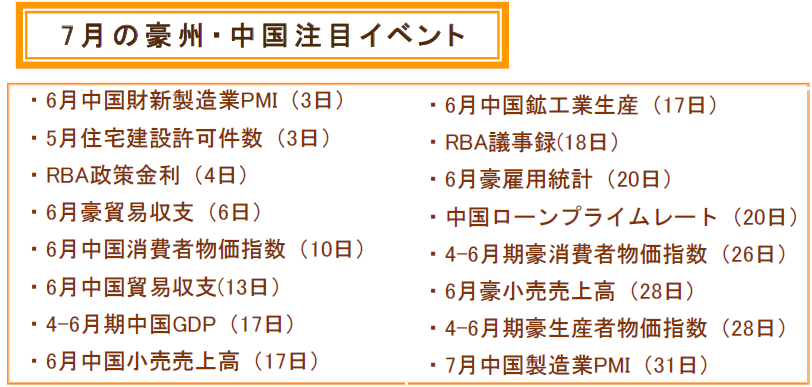

・7月の豪州・中国注目イベント

・豪ドル/円 7月の見通し

ポンド/円

ポンド/円の基調と予想レンジ

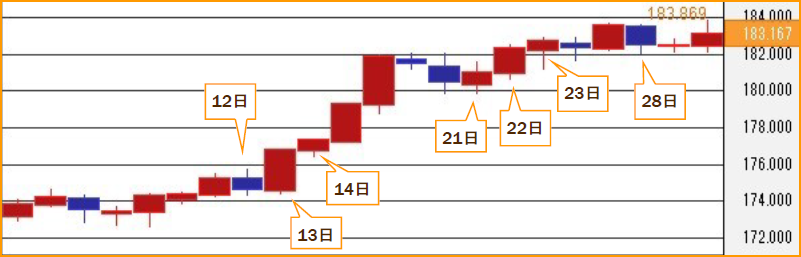

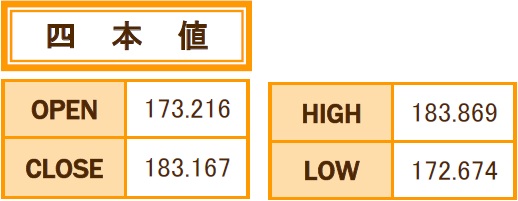

ポンド/円 6月の推移

6月のポンド/円相場は172.674~183.869円のレンジで推移し、月間の終値ベースで約5.7%上昇した(ポンド高・円安)。英中銀(BOE)の利上げ期待でポンドが強含んだ前月の流れを踏襲して上旬からじり高で推移。英国の賃金上昇率が予想を上回った13日には、176円台へ上伸した。

その後、日銀が大規模金融緩和の継続を決めたことで16日には円売り主導で一気に180.00円を突破。182円台まで上昇した後にはやや伸び悩む場面もあったが、21日の英5月消費者物価指数(CPI)が予想を上回ると再び上昇し、22日にBOEが利上げ幅を拡大すると182円台を回復した。その後、月末にかけてもBOEの利上げ継続期待と日銀の緩和維持観測でポンド高・円安の流れが続き、30日には183.87円前後まで上伸して2015年12月以来の高値を付けた。

出所:外為どっとコム

12日

BOEのハスケル金融政策委員会(MPC)委員が「私見ではインフレの勢いが増すリスクに引き続き寄り添うことが重要であり、このため、複数回の追加利上げの可能性を排除することはできない」と発言したことが伝えられた。その後、マンMPC委員も「金融引き締めサイクルの終了を伝えるのは困難であり、インフレ抑制に向けた措置を犠牲にしてまでこれに傾倒すべきでない」との認識を示した。

13日

英5月失業率は3.9%、同失業保険申請件数は1.36万件減少した(前回:3.9%、2.34万件増)。英2-4月の国際労働機関(ILO)基準失業率は3.8%と予想(4.0%)に反して前月の3.9%から低下。同週平均賃金は前年同期比+6.5%と市場予想ならびに1-3月の+6.1%を上回る伸びとなった。その後BOEのベイリー総裁は、労働市場が非常にタイトであるとした上で「インフレは低下すると今でも考えているが、予想よりずっと時間がかかっている」との見解を示した。

14日

英4月国内総生産(GDP)は前月比+0.2%と予想通りの伸びとなり、3月の-0.3%から持ち直した。英4月鉱工業生産は前月比-0.3%(予想-0.1%)、同貿易収支は149.96億ポンドの赤字だった(予想165.00億ポンドの赤字)。

21日

英5月CPIは前月比+0.7%、前年比+8.7%と市場予想(+0.5%、+8.4%)を上回り、インフレのしぶとさが示された。エネルギー・食品・アルコール・タバコを除いたコアCPIは前年比+7.1%と前月(+6.8%)から加速して1992年以来の高い伸びとなった。

22日

BOEは政策金利を4.50%から5.00%へと引き上げた。利上げ幅は市場予想の25bp(0.25%ポイント)を上回った。声明では「直近の指標は大きく上振れして、よりしつこいインフレのプロセスを示している」と懸念を表明して追加利上げにも前向きな姿勢を示した。

同時に公表した議事録では7対2の賛成多数で50bpの利上げを決めたことが明らかになった。反対の2人は据え置きを主張したとのこと。ポンドは大幅利上げを受けて急伸したが、引き締め過ぎによる景気後退への懸念で反落するなど一時乱高下した。その後、ベイリーBOE総裁は「今金利を引き上げなければ、後でもっと悪くなる可能性がある」「インフレは高すぎるし、今対処しなくてはならない」と述べた。

23日

英5月小売売上高は前月比+0.3%と予想(-0.2%)に反して増加。金利の上昇やインフレの高止まりでも家計が消費を増やしていることが確認された。一方、その後に発表された英6月PMIは製造業が46.2、サービス業が53.7と市場予想(46.8、54.8)を下回った。

28日

欧州中銀(ECB)主催の国際会議「ECBフォーラム」のパネルディスカッションに、ラガルドECB総裁、パウエル米連邦準備制度理事会(FRB)議長、ベイリーBOE総裁、植田日銀総裁が登壇。ベイリー総裁は「データはインフレが持続する兆しを示唆している」として目標達成に向けて断固対応する姿勢を強調した。一方、植田総裁は「基調的なインフレ率は(目標の)2%より少し低いと考えている」「年末にかけてインフレの伸びは鈍化する見通し」として早期の緩和修正に慎重な姿勢を改めて示した。

6月の各市場

6月のポンド/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

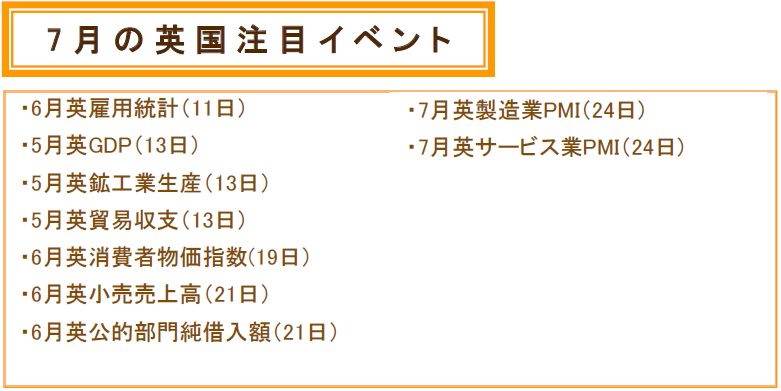

7月の英国注目イベント

ポンド/円 7月の見通し

6月のポンド相場は、対円のみならず対ドル、対ユーロでも堅調だった。英中銀(BOE)が、高止まりするインフレの抑制に向けて少なくとも年内は利上げを続けるとの見方が広がる中でポンドが選好された。BOEの利上げは米連邦準備制度理事会(FRB)や欧州中銀(ECB)よりも長期化するとの見方が強い。ましてや大規模緩和の修正に後ろ向きな日銀との金融政策のスタンス格差は鮮明と言えるだろう。こうした見方が変わらなければ7月もポンド高・円安基調が続く可能性が高そうだ。

ただ、BOEの急速な利上げによってPMI(購買担当者景気指数)などで示される英国の景況感が悪化しつつある点には注意が必要だろう。6月時点では実体経済に大きな崩れはなかった模様だが、景況感の悪化が続けば英国の「スタグフレーション」を巡る懸念がポンド相場の重しとなる可能性もある。

他方、円相場に関しては、27-28日の日銀金融政策決定会合に注目が集まりそうだ。展望リポートで物価見通しが更新されるこの会合でイールドカーブ・コントロール(YCC)の修正又は撤廃が決まるとの見方がくすぶっている。仮にYCCを修正しても金融緩和そのものは継続すると見られることから、大幅に円高に振れる公算は小さいと見るが、一時的に円を買い戻す動きが強まることは避けられないだろう。

また、このまま対ドルを中心に円安が進めば本邦政府・日銀が昨年秋に続いて円買い介入に踏み切ることも考えられる。7月のポンド/円相場については、大局観としての上昇見通しは維持するが、波乱要素が見え隠れしている点を踏まえ、急反落のリスクにも目配りが必要と考えている。

(予想レンジ:177.500~187.000円)

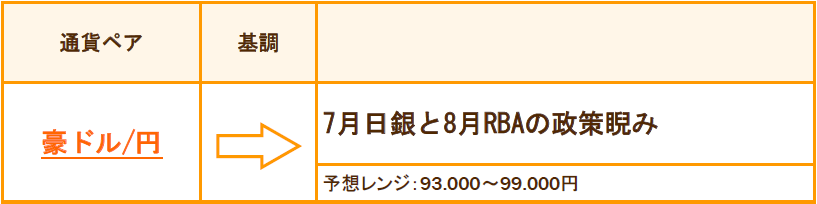

豪ドル/円

豪ドル/円の基調と予想レンジ

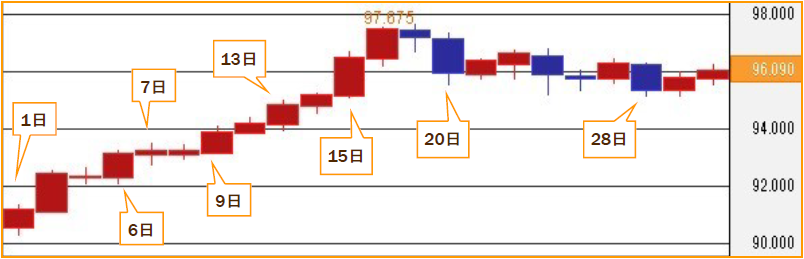

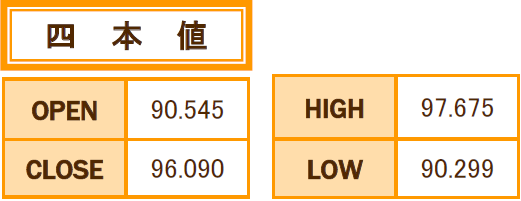

豪ドル/円 6月の推移

6月の豪ドル/円相場は90.299~97.675円のレンジで推移し、月間の終値ベースでは約6.1%上昇した(豪ドル高・円安)。上旬は豪中銀(RBA)による予想外の利上げや中国の景気刺激策への期待などから上昇基調となり、13日には95円台を回復した。さらに、豪5月雇用統計を受けた豪ドル買いや、日銀の大規模金融緩和維持を受けた円安の流れに乗って17日には97.68円前後まで上伸。年初来高値を更新して前年9月以来、7カ月ぶりの高値を付けた。

その後は、RBAの追加利上げ期待が剥落したことや中国人民元相場の下落が豪ドルの重しとなり伸び悩んだが、円安の流れが続く中で一進一退の展開となり、下値は限定的だった。

出所:外為どっとコム

1日

豪1-3月期民間設備投資は前期比+2.4%と市場予想(+1.0%)を上回った。続いて発表された中国5月財新製造業PMIも50.9と予想および前回(49.5)を上回った。

6日

豪中銀(RBA)は大方の予想に反して政策金利を25bp(0.25%ポイント)引き上げ4.10%とした。声明では「インフレ率はピークを過ぎたが、なお高過ぎる」とした上で「適正な時間枠でインフレ率を確実に目標に戻すには、金融政策の一定の追加引き締めが必要かもしれない」との見解を示し、追加利上げに含みを持たせた。

7日

ロウ総裁は、前日の利上げについて「適正な時間枠でインフレを目標に戻すことが狙い」と説明。2025年半ばまでにインフレ率が目標に戻るというRBAの見通しについて「上振れリスク拡大を最近のデータが示唆した」との見解を示した。「インフレとの闘いで勝利宣言は時期尚早だ」と述べて追加利上げの可能性を示唆した。

豪1-3月期国内総生産(GDP)は前期比+0.2%と市場予想(+0.3%)に届かなかった。前年比でも+2.3%と予想(+2.4%)を下回った。物価高などで、個人消費が前期比+0.2%に鈍化したことが影響した。

9日

中国5月消費者物価指数(CPI)は前年比+0.2%で予想と一致。2年ぶりの低い伸びだった前月の+0.1%からは伸びが加速した。一方、中国5月生産者物価指数(PPI)は前年比-4.6%と予想(-4.3%)を下回り、前月の-3.6%から一段と低下した。その後、中国人民銀行(PBOC)の易綱総裁は「CPIは下半期までに徐々に上昇すると予想され、12月までには1%を超えてくるだろう」との見解を示した。

13日

PBOCは1週間物リバースレポ金利を2.0%から1.90%に引き下げると発表。「中国は景気浮揚のために広範囲の対策パッケージを検討している」と伝わった。

15日

豪5月雇用統計は新規雇用者数が7.59万人増と予想(1.75万人増)を大幅に上回った。失業率は3.6%と予想および前月の3.7%を下回った。労働参加率は66.9%で過去最高を記録。市場予想(66.7%)も上回った。中国5月鉱工業生産は前年比+3.5%で予想と一致。同小売売上高は前年比+12.7%と予想(+13.7%)を下回った。いずれも前月から伸びが鈍化(前月:+5.6%、+18.4%)した。なお、PBOCはこれより前に、中期貸出制度(MLF)の1年物金利を2.75%から2.65%に引き下げて景気を下支えする姿勢を示した。

20日

RBAは6日の理事会の議事録を公表。同会合での予想外の利上げが「微妙なバランスの議論」の結果であったことが明らかになった。この直前にはPBOCによるローンプライムレートの引き下げが発表されたが、5年物の引き下げ幅は市場予想を下回る10bp(0.10%ポイント)にとどまった。

28日

豪5月CPIは前年比+5.6%と市場予想(+6.1%)を下回り、前月(+6.8%)から大幅に伸びが鈍化した。

6月の各市場

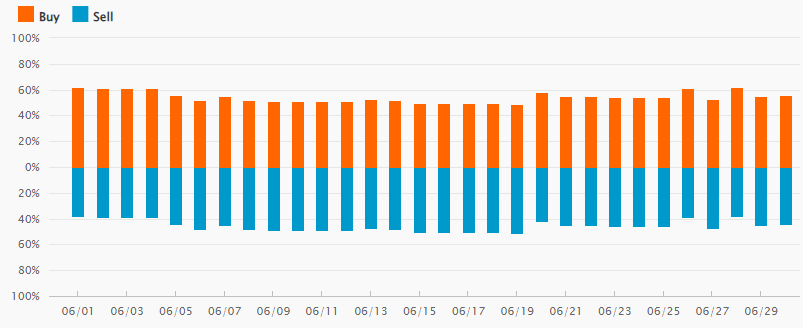

6月の豪ドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

7月の豪州・中国注目イベント

豪ドル/円 7月の見通し

豪中銀(RBA)は7月4日の理事会で政策金利を4.10%に据え置いた。声明では「今回の据え置きによって経済の状況、経済見通し、それに関連するリスクを評価するためのより多くの時間を得ることができる」と3会合ぶりの据え置きの理由を説明した。その上で「インフレが妥当な期間内に目標に戻ることを確実にするためには、金融政策のさらなる引き締めが必要になるかもしれないが、それは経済とインフレがどのように進展するかによって決まる」とあらためて表明した。次回8月1日の理事会における利上げ再開に含みを持たせた形とあって、7月中に発表される豪経済指標に通常以上の注目が集まることになりそうだ。

市場はとりわけ、20日の豪6月雇用統計と26日の4-6月期消費者物価指数(CPI)を重要視するだろう。現時点(7月理事会直後)で豪金利先物は8月の25bp(0.25%ポイント)利上げを40%前後織り込んだ水準で推移している。この織り込みが月末にかけてどのように変化するかが豪ドル相場の焦点となりそうだ。

一方で、円相場の動きについては27-28日の日銀金融政策決定会合が焦点だろう。大方の予想は現状維持(大規模金融緩和の継続)の模様で、足元の円安基調に当面変化はないと見るのが妥当であろう。ただ、市場には突然のイールドカーブ・コントロール(YCC)の修正があってもおかしくないとの見方がくすぶっている。植田日銀総裁が、「(修正の場合は)ある程度のサプライズはやむを得ない」として予告なしの修正があり得ることを暗示した経緯もある。仮に日銀がYCCを修正すれば一時的にせよ円が上昇する公算が大きいだろう。7月の豪ドル/円は、引き続きRBAと日銀の金融政策を睨んだ相場展開が見込まれる。

(予想レンジ:93.000~99.000円)

株式会社外為どっとコム総合研究所 シニア為替アナリスト

株式会社外為どっとコム総合研究所 シニア為替アナリスト神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。