【外為総研 House View】

目次

▼ドル/円

・ドル/円の基調と予想レンジ

・ドル/円 2月の推移

・2月の各市場

・2月のドル/円ポジション動向

・3月の日・米注目イベント

・ドル/円 3月の見通し

▼ユーロ/円

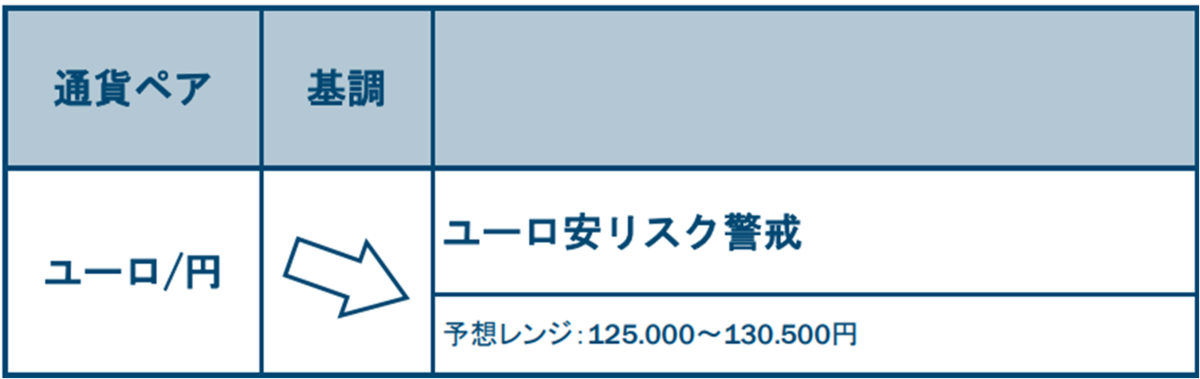

・ユーロ/円の基調と予想レンジ

・ユーロ/円 2月の推移

・2月の各市場

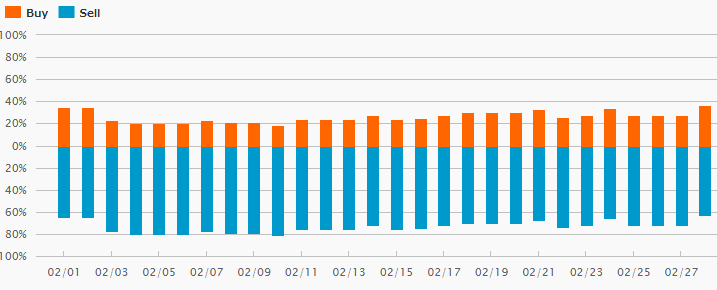

・2月のユーロ/円ポジション動向

・3月のユーロ圏注目イベント

・ユーロ/円 3月の見通し

ドル/円

ドル/円の基調と予想レンジ

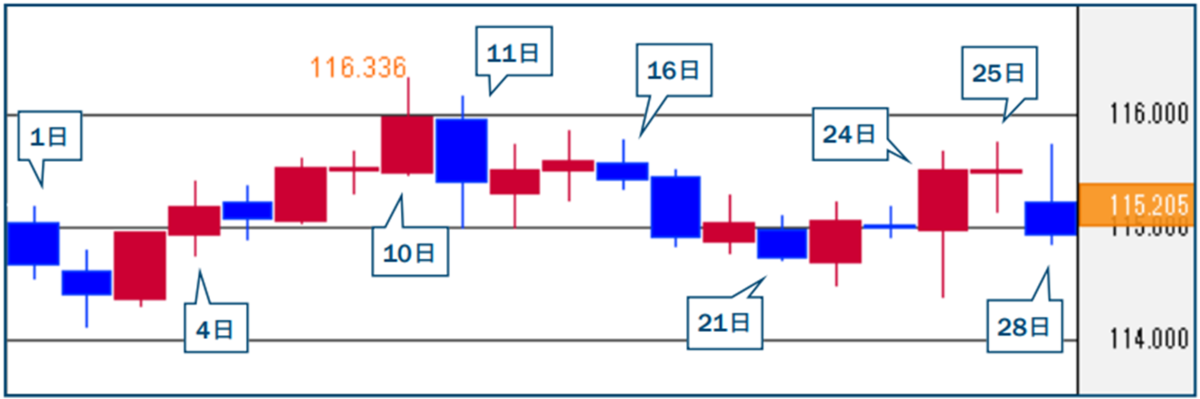

ドル/円 2月の推移

2月のドル/円相場は114.140~116.336円のレンジで推移し、月間の終値ベースでは約0.1%の小幅安だった(ドル安・円高)。

米連邦準備制度理事会(FRB)が3月にも利上げを行うと見られる一方、日銀は金融緩和を維持する姿勢を示す中、上旬はドル高・円安が進んだ。米日金融政策の格差が意識されて10日には116.34円前後まで上昇した。ただ、1月に付けた直近高値の116.35円前後にはわずかに届かず失速。翌11日にはウクライナ情勢の緊迫化を受けて115.00円付近まで反落した。

その後もウクライナ情勢を睨んで上値の重い展開となったが、114円台に差し込むと下げ渋るなど下値も堅かった。24日にロシア軍がウクライナに全面侵攻すると「有事のドル買い」が強まり115円台後半へと反発。ただ、それも続かずロシアとウクライナの停戦交渉が行われた28日には再び115円台を割り込み114.96円前後で2月の取引を終えた。

出所:外為どっとコム

1日

米1月ISM製造業景況指数は57.6(予想57.5、前月58.8)となり、3カ月連続で低下。構成指数では仕入れ価格が上昇した一方、新規受注が低下した。雇用は10カ月ぶりの水準に上昇した。

4日

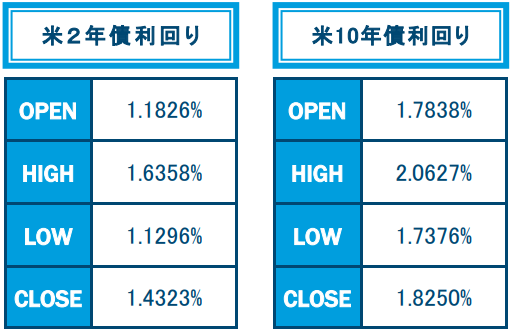

米1月雇用統計では、非農業部門雇用者数が46.7万人増と予想(12.5万人増)を上回り、前月分も51.0万人増へと大幅に上方修正された(修正前19.9万人増)。失業率は4.0%と前月から0.1%ポイント悪化したが、労働参加率が62.2%に上昇(前月61.9%)した影響と見られる。平均時給は前月比+0.7%、前年比+5.7%と予想(+0.5%、+5.2%)を上回る伸びを記録した。これを受けて米長期金利が上昇する中、ドル買いが優勢となった。

10日

日銀は、10年債を利回り0.25%で無制限に買い入れる「指値オペ」を14日に実施すると通告した。長期金利を抑え込み金融緩和を維持する姿勢を改めて示した事から円売りが優勢となった。その後に発表された米1月消費者物価指数(CPI)は前年比+7.5%と予想(+7.3%)を上回り、前月(+7.0%)から加速。コアCPIも前年比+6.0%に加速した(予想+5.9%、前月+5.5%)。

11日

米ホワイトハウスの大統領補佐官は、ロシアによるウクライナ侵攻について「いつ起きてもおかしくない」「(北京冬季)五輪の期間中にも始まる可能性がある」と述べ、ウクライナ在住米国人に48時間以内に退避するよう呼び掛けた。週末にもウクライナで軍事衝突が起きるリスクを避けようと米国株売りが活発化。為替市場ではリスク回避の円買いが強まった。

16日

米1月小売売上高は前月比+3.8%と予想(+2.0%)を大幅に上回った。自動車を除いた売上高も前月比+3.3%と予想(+1.0%)以上に伸びた。これを受けて一時ドル買いが強まったが、直後にブリンケン米国務長官が「ロシア軍の撤収は確認していない。ウクライナ国境には今なお非常に脅威的な形で集結している」と述べると、一転して円買いが強まった。

21日

ロシアはウクライナ東部の親ロシア派が実効支配する2地域を独立国家として正式に承認した。これを受けて欧米はプーチン・ロシア大統領に対する非難声明を即座に発表。米政府はウクライナ東部地域への経済制裁を大統領令として発動する考えを表明した上で「ロシアのあからさまな国際公約違反に関連する追加措置もまもなく発表する」とした。

24日

ロシアのプーチン大統領が、ウクライナ東部ドンバス地方での軍事作戦を承認したと伝わりアジア株が総崩れとなる中、円が全面的に上昇した。ウクライナはこの日「国家非常事態宣言」を発令。ロシア軍がウクライナに全面侵攻した事が伝わったNY市場では「有事のドル買い」が強まりドル/円も上昇に転じた。

25日

米1月個人消費支出(PCE)は前月比+2.1%と予想(+1.6%)を上回った。同PCE物価指数(デフレーター)は前年比+6.1%(予想+6.0%)、コア・PCEデフレーターは前年比+5.2%(予想+5.2%)であった。

28日

米国、英国、欧州、カナダは前週末26日に、ロシアのウクライナ侵攻に対する制裁措置として、ロシアの一部銀行を国際銀行間通信協会(SWIFT)から排除することで合意した。また、ロシア中銀に対して制裁を科す事にも合意。事実上、ロシアを国際金融システムから締め出す内容の厳しい制裁となった。また、この日はロシアとウクライナがベラルーシ国境付近で停戦交渉を行った。交渉継続で合意したものの目立った成果はなかった模様。

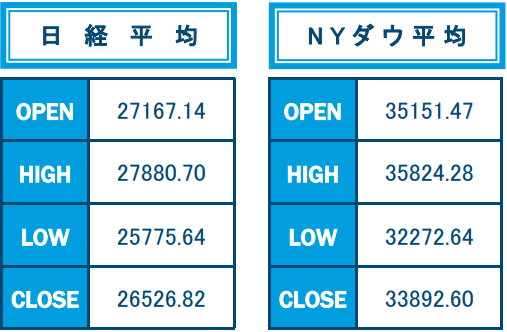

2月の各市場

2月のドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

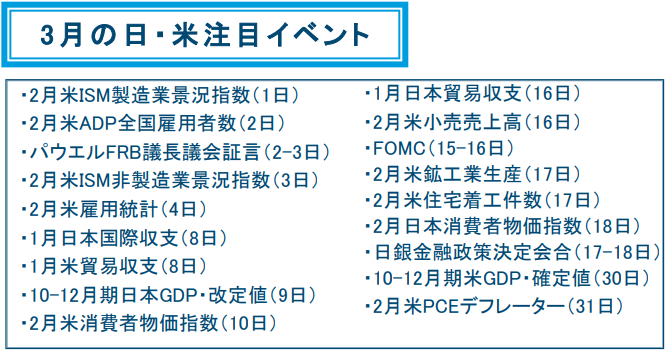

3月の日・米注目イベント

ドル/円 3月の見通し

ウクライナ情勢を巡る地政学リスクが高まるとともに、ウクライナに侵攻したロシアに対する厳しい経済制裁の影響で世界経済の先行きにも不透明感が漂う状況ながら、為替市場ではいわゆるリスク回避の円高が大きく進む展開にはなっていない。

2月の円相場は対ドルでほぼ横ばい、ウクライナ・リスクが意識されやすいユーロに対してはやや上昇したが、市場センチメントに敏感なはずの豪ドルに対してはやや下落した。

1.ウクライナ情勢を巡る懸念で「有事のドル買い」を誘発する場面がしばしば見られ、相対的に円が買われにくい事

2.ウクライナ情勢の悪化は資源価格の上昇に繋がり、ひいては日本の貿易赤字拡大観測に繋がる事

などがリスク回避の円高進行を抑えたと考えられる。

したがって、3月もウクライナ情勢はドル/円相場の決め手にはなりにくいだろう。そうした中、3月の最大の注目ポイントは15-16日の米連邦公開市場委員会(FOMC)となりそうだ。FOMCメンバーの発言を見る限り、3月の利上げはほぼ確定的だ。ただ、ウクライナ情勢緊迫化の影響もあって米長期金利は上げ幅を縮小しており、利上げ幅が50bp(0.50%ポイント)になるとの期待は低下している。そうした中、2日と3日に行われるパウエル米連邦準備制度理事会(FRB)議長の議会証言と10日に発表される米2月消費者物価指数が、利上げ幅に関する市場の思惑を左右する事になるだろう。FOMCの利上げが市場の想定通りに25bpに納まるとの見方が広がればドル/円相場への影響は小さいと考えられる。他方、50bp利上げの可能性が再び上昇する事になれば、ドル/円も再び116円台へ上昇する可能性があろう。

(予想レンジ:113.750~116.750円)

ユーロ/円

ユーロ/円の基調と予想レンジ

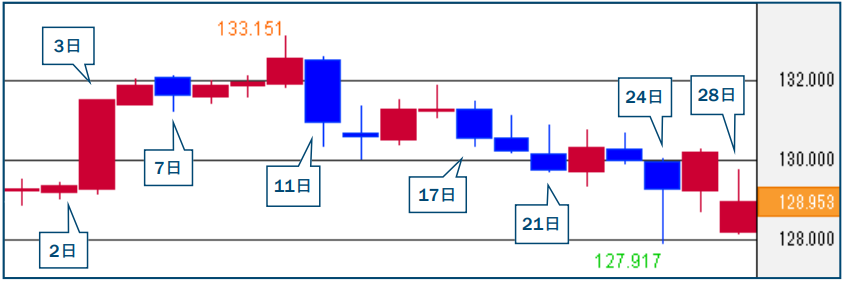

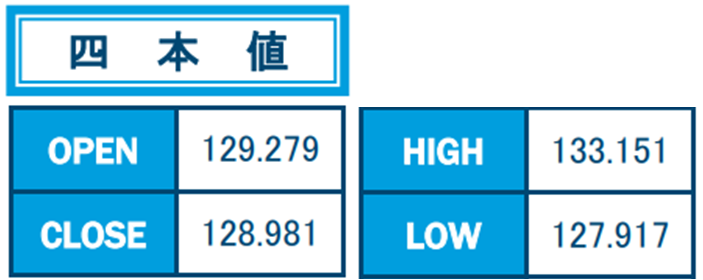

ユーロ/円 2月の推移

2月のユーロ/円相場は127.917~133.151円のレンジで推移し、月間の終値ベースでは約0.3%下落(ユーロ安・円高)した。

欧州中銀(ECB)が大方の予想に反して政策スタンスをタカ派化させた3日に大幅高となり、10日には約3カ月半ぶりに133.15円前後まで上昇した。

しかし、11日に米ホワイトハウスが発表した声明をきっかけに、ロシアによるウクライナ侵攻を巡る懸念が強まるとユーロは下落に転じた。紛争地域の東欧に、地理的にも経済的にも近い事がユーロ圏の地政学リスクとして意識された。混沌とするウクライナ情勢に一喜一憂しながらも徐々に上値を切り下げ、実際にロシアがウクライナへ侵攻した24日には127.92円前後まで下落して約2カ月ぶりの安値を付けた。その後は、ひとまず悪材料出尽くしとして130円台を回復する場面もあったが、欧米がロシアの一部銀行を国際決済網から遮断し、ロシア中銀にも制裁を科すと発表すると再び128円台へ急落するなど不安定な動きとなった。

出所:外為どっとコム

2日

ユーロ圏1月消費者物価指数(HICP)・速報値は前年比+5.1%となり、予想(+4.4%)に反して過去最大の伸びを記録した。エネルギー価格の上昇が主な押し上げ要因である事に変わりはないが、食品・エネルギー・アルコール・たばこを除いたコアHICPも前年比+2.3%と予想(+1.9%)以上に上昇した。

3日

ラガルドECB総裁は、金融政策の現状維持を決めた理事会後の会見で「インフレ見通しのリスクは上方向に傾いている」「政策委員全体がインフレのデータを懸念している」「インフレ目標に大きく近づきつつある」などと、物価上昇への警戒姿勢を強めた。また、「金利に関して現状に甘んじる事はないが利上げを急ぐ事もしない」としながらも、年内の利上げの可能性について問われると、これを明確に否定しなかった。前回の会見では、2022年の利上げの可能性は『きわめて低い』としていた。これらを受けてユーロが急騰した。なおその後、関係者の話として、「ECBは3月に政策見通しを調整する可能性に備えている」「政策委員会は年内の利上げを排除しない事が賢明との見解で一致」「資産購入プログラム(APP)による債券購入を7-9月期に終了させる事もあり得る」などと伝わった。

7日

ラガルドECB総裁は欧州議会で「政策を調整する場合は漸進的に行う」「資産購入の終了と利上げ開始の順序は明確で、利上げが購入終了より前に来ることはない」として市場の早期利上げ観測をけん制した。

11日

米ホワイトハウスの大統領補佐官は、ロシアによるウクライナ侵攻について「いつ起きてもおかしくない」「(北京冬季)五輪の期間中にも始まる可能性がある」と述べ、ウクライナ在住米国人に48時間以内に退避するよう呼び掛けた。週末にもウクライナで軍事衝突が起きるリスクを避けようと米国株売りが活発化。為替市場ではリスク回避の円買いが強まった。

17日

ウクライナ東部を実効支配する親ロシア派武装勢力に向けて、ウクライナ政府軍が砲撃を行ったとロシアメディアが報じた事を受けてリスク回避の円買いが強まった。その後、ウクライナはこの報道を否定した。

21日

独2月製造業PMI・速報値は58.5と予想(59.8)を下回ったが、独2月サービス業PMI・速報値は56.6と予想(53.1)を上回った。ユーロ圏2月製造業PMI・速報値は58.4(予想58.7)、ユーロ圏2月サービス業PMI・速報値は55.8(予想52.1)であった。

24日

ロシアはウクライナ東部の親ロシア派が実効支配する2地域を独立国家として正式に承認した。これを受けて欧州委員会は「国際法およびミンスク合意のあからさまな違反だ」とする非難声明を発表した。なお、ウクライナはこの日「国家非常事態宣言」を発令。ロシア軍がウクライナに全面侵攻した事が伝わったNY市場では「有事のドル買い」が強まり、ユーロは下落したが、ユーロ/円はドル/円の上昇に支えられて下げ渋った。

28日

米国、英国、欧州、カナダは前週末26日に、ロシアのウクライナ侵攻に対する制裁措置として、ロシアの一部銀行を国際銀行間通信協会(SWIFT)から排除することで合意した。また、ロシア中銀に対して制裁を科す事にも合意。事実上、ロシアを国際金融システムから締め出す内容の厳しい制裁となった。これを受けてユーロは急落して取引が始まったが、その後は下げ幅を縮小した。

2月の各市場

2月のユーロ/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

3月のユーロ圏注目イベント

ユーロ/円 3月の見通し

3月のユーロ相場は下落リスクを警戒すべきだろう。ロシアのウクライナ侵攻によって東欧の地政学リスクが高まった事で、地理的にも経済的にも近いユーロ圏への悪影響が懸念される。欧州連合(EU)は天然ガス輸入の4割をロシア産が占めており、紛争による価格高騰の影響を受けやすい。また、国際社会が厳しい制裁を科した事でロシア経済の破綻懸念が浮上する中、ユーロ圏の金融機関はオランダやドイツを中心にロシア向けの投資割合が相対的に高い事が知られている。経過はどうあれロシア軍がウクライナから早期に撤退すればそうした悪影響は顕在化しないと見られるが、現時点では望み薄と言わざるを得ない。2月28日に行われたウクライナとロシアの第1回停戦交渉は、交渉継続にこそ合意したものの、目立った成果はなかった模様だ。ウクライナは即時停戦を求めた一方、ロシアは停戦の条件としてウクライナの北大西洋条約機構(NATO)加盟阻止に繋がる「中立化」を要求したとされる。今後の交渉が注目されるが、先行きは極めて不透明だろう。仮に、ウクライナ紛争が長期化すれば、欧州中銀(ECB)の金融政策正常化プランも練り直しとなる可能性がある。インフレ圧力は現在よりさらに高まると見られるが、それ以上に景気の下押し圧力になり得るためだ。3月10日のECB理事会では、金融政策に変更はない見込みだが、ラガルド総裁の会見に注目したい。

(予想レンジ:125.000~130.500円)

神田 卓也

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。