【外為総研 House View】

執筆・監修:株式会社外為どっとコム総合研究所 調査部長 神田卓也

目次

▼ドル/円

・ドル/円の基調と予想レンジ

・ドル/円 7月の推移

・7月の各市場

・7月のドル/円ポジション動向

・8月の日・米注目イベント

・ドル/円 8月の見通し

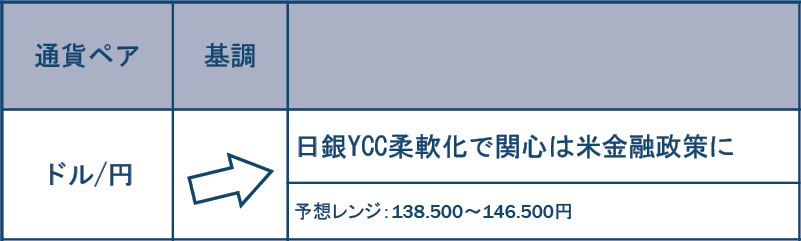

ドル/円

ドル/円の基調と予想レンジ

ドル/円 7月の推移

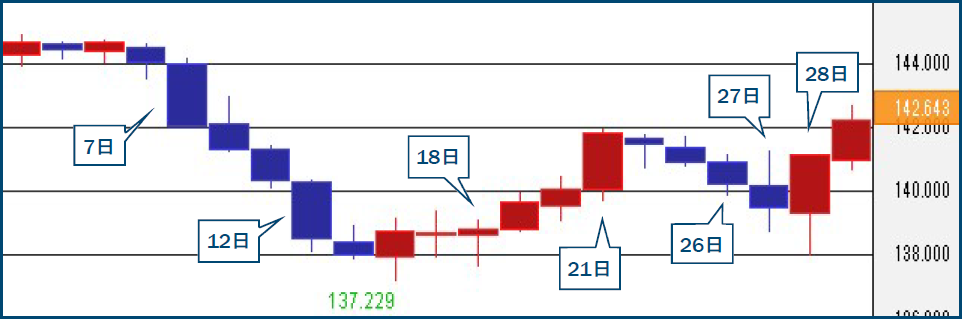

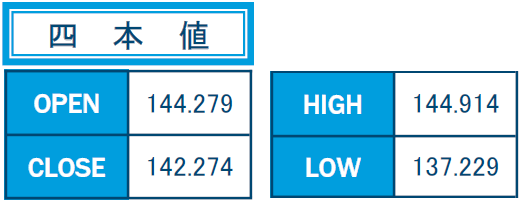

7月のドル/円相場は137.229~144.914円のレンジで推移し、月間の終値ベースでは約1.4%下落した(ドル安・円高)。7日の米6月雇用統計で7カ月ぶり高値圏でのもみ合いを明確に下放れると142円台へと下落。12日に発表された米6月消費者物価指数(CPI)の鈍化を受けて140円台も割り込んだ。14日には約2カ月ぶりの安値となる137.23円前後まで続落するなど、前半はドル安・円高の流れが強かった。

もっとも、6月までの上昇の過程で膨らんだ相当量の円売りポジションが巻き戻されたと見られ、そうした持ち高調整が一巡すると21日に141.90円台まで持ち直した。しかし、26日の米連邦公開市場委員会(FOMC)後には利上げ打ち止め観測が広がる中で140円台を割り込んだ上に、日銀がイールドカーブ・コントロール(YCC)の柔軟化を発表した28日には138.00円台へ急落する場面もあった。ところが、日銀のYCC柔軟化によってひとまず材料出尽くしとの見方も根強く円売りが強まると31日には142円台を回復するなど、月を通して方向感が定まらない動きが続いた。

出所:外為どっとコム「外貨ネクストネオ」

7日

米6月雇用統計は、非農業部門雇用者数が20.9万人増と市場予想(23.0万人増)を下回った。失業率は予想通りの3.6%で前月(3.7%)から低下。平均時給は前月比+0.4%、前年比+4.4%と予想(+0.3%、+4.2%)を上回った。その後、シカゴ連銀のグールズビー総裁は「米雇用市場はかなり強い」として「不況なしかつ低インフレへの黄金の道を進んでいるようだ」と発言。

12日

米6月CPIは前月比+0.2%と予想(+0.3%)を下回り、前年比でも+3.0%に鈍化して2021年3月以来の低い伸びとなった(予想+3.1%、前回+4.0%)。変動の大きい食品とエネルギーを除いたコアCPIも前年比+4.8%と予想(+5.0%)を下回り前回の+5.3%から伸びが鈍化した。これを受けて米利上げはあと1回で終了との見方が広がるとドル売りが加速した。

18日

米6月小売売上高は前月比+0.2%にとどまり、市場予想(+0.5%)を下回ったが5月分は+0.5%に上方修正された(速報値+0.3%)。変動の大きい自動車を除いた売上高は前月比+0.2%だった(予想+0.3%)。国内総生産(GDP)個人消費の推計に用いられる自動車・ガソリン・建材・食品サービスを除いたコア小売売上高は前月比+0.6%と予想(+0.3%)を上回った。

その後、日銀の植田総裁はG20財務相・中銀総裁会議を終えて会見を行い、持続的・安定的な物価2%達成には「まだ距離がある」とした上で「その認識のもとでは、粘り強く金融緩和を続けてきた」などと発言した。

21日

日本6月コアCPI(除生鮮食)は前年比+3.3%と予想通りに前回(+3.2%)から伸びが加速。翌週の日銀金融政策決定会合でYCCが修正されるとの観測がくすぶる中、円は一時強含んだが、「日銀は現時点でYCC副作用に対応の緊急性乏しいと認識」「日銀、金融政策維持の公算YCC変動幅据え置きの可能性」と相次いで大手通信社が報じると円売りに傾いた。

26日

FOMCは予想通りに政策金利を25bp(0.25%ポイント)引き上げ5.25-5.50%とした。FOMCは声明で前回同様「インフレ率を時間とともに2%に戻すために適切となり得る追加的な金融政策の引き締めの程度を決めるに当たり、委員会は金融政策の度重なる引き締め、金融政策が経済活動とインフレ率に及ぼす影響の遅効性、経済や金融の情勢を考慮する」と表明した。

パウエルFRB議長は会見で「将来の利上げについてはデータを重視したアプローチをとる」として「1会合おきに利上げするとの決定はない」と述べた。その上で「データが正当化すれば次回9月会合で再び利上げする可能性は当然あると言えよう。そして同会合で据え置きを選択する可能性もあると言っておく」などとして今後の政策金利の道筋について明言を避けた。

27日

米4-6月期国内総生産(GDP)・速報値は前期比年率+2.4%と予想(+1.8%)に反して1-3月期(+2.0%)から伸びが加速。同個人消費は+1.6%と1-3月期(+4.2%)から減速したものの市場予想(+1.2%)は上回った。これを受けてドルが上昇。しかしその後、日本経済新聞が「日銀は28日に開く金融政策決定会合でYCCの修正案を議論する」と報じたことで円買いが強まった。

28日

日銀はYCCの運用を柔軟化すると発表。10年債利回りの許容変動幅について0%±0.5%を「目途」としつつも、指値オペの水準を従来の0.5%から1.0%に引き上げた。また、日銀は同時に発表した展望リポートで2023年度の物価見通しを4月時点の1.8%から2.5%へ大幅に引き上げた一方、24年度については2.0%から1.9%へ小幅に引き下げた。25年度の見通しは1.6%で維持した。

植田日銀総裁は定例会見で、YCCの柔軟化について「金融政策の正常化へ歩み出すという動きではなく、YCCの持続性を高める動き」と説明。緩和の縮小ではなく、市場機能低下などの副作用を減じる措置だと強調した。

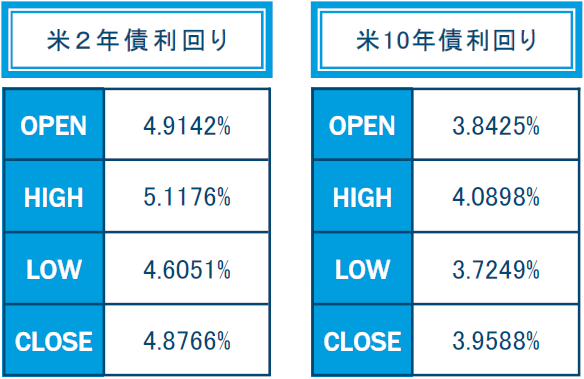

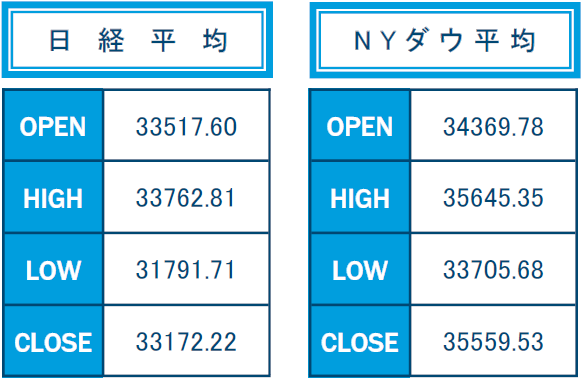

7月の各市場

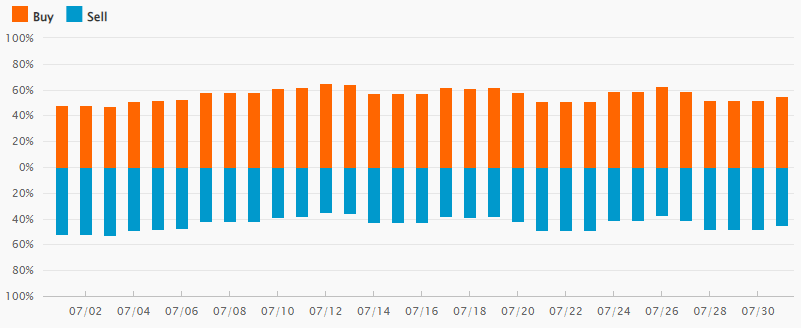

7月のドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

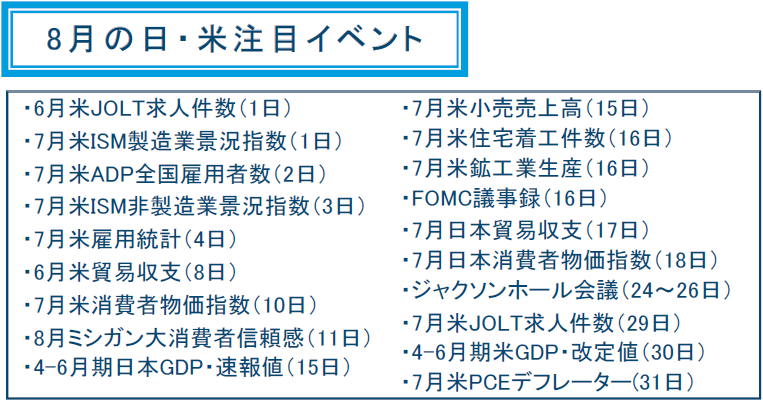

8月の日・米注目イベント

ドル/円 8月の見通し

米連邦準備制度理事会(FRB)は7月の連邦公開市場委員会(FOMC)で2会合ぶりの25bp(0.25%)利上げを決めたが、次回9月については、データ次第の姿勢を強調して据置き・利上げの両方ともあり得るとの見解を示した。FRBの2大責務である雇用(最大化)と物価(安定)のデータに注目が集まることは必至で、8月4日の7月雇用統計と10日の7月消費者物価指数(CPI)の結果を受けて、9月FOMCに対する市場の見通しが大きく左右される公算が大きい。

1日時点で7月雇用統計は20万人前後の堅調な雇用者の増加が予想されている。7月CPIについては、総合指数は前月の前年比+3.0%からやや伸びが拡大すると予想されている一方、食品とエネルギーを除いたコア指数は前月の+4.8%から小幅な鈍化が見込まれている。雇用情勢が予想以上に堅調でコアインフレが期待ほど低下しない場合は9月の追加利上げ観測が高まることになろう他方、雇用の伸びが想定以上に弱く、コアインフレが予想以上に鈍化することになれば9月の金利据え置き観測が高まりそうだ。

ただし、これまでに発表された7月の米雇用関連統計からは雇用情勢が大きく崩れる兆しは見て取れない。7月雇用統計が大きく予想を下回るリスクは小さいと言えそうだ。なお、米金利先物市場で9月利上げの織り込みが2割弱しか進んでいないことを踏まえると、利上げ観測が高まった場合のほうがドルの反応は大きなものになると考えられる。7月雇用統計と7月CPIを確認しても9月の追加利上げを巡る見通しが明確にならないようなら、8月終盤に行われるジャクソンホール会議で講演するであろうパウエルFRB議長の発言に大きな注目が集まりそうだ。

日銀が7月末の金融政策決定会合においてイールドカーブ・コントロール(YCC)の柔軟化を決めたことで、日本の金融政策が近い将来に再修正される可能性は低下している。そうした中で8月のドル/円相場の関心は専ら米国の金融政策に向かう公算が大きい。

予想レンジ:138.500~146.500円

株式会社外為どっとコム総合研究所 シニア為替アナリスト

株式会社外為どっとコム総合研究所 シニア為替アナリスト神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。