【外為総研 House View】

執筆・監修:株式会社外為どっとコム総合研究所 調査部長 神田卓也

目次

▼ドル/円

・ドル/円の基調と予想レンジ

・ドル/円 7月の推移

・7月の各市場

・7月のドル/円ポジション動向

・8月の日・米注目イベント

・ドル/円 8月の見通し

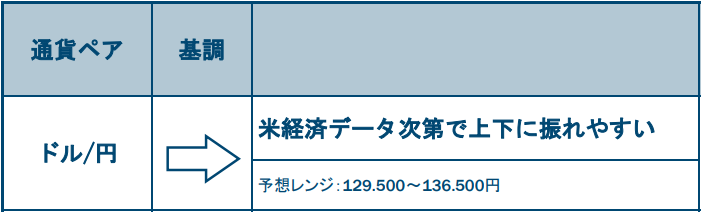

ドル/円

ドル/円の基調と予想レンジ

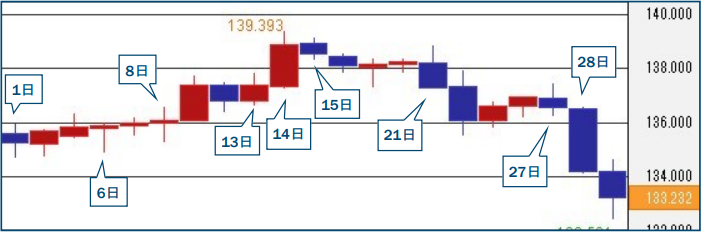

ドル/円 7月の推移

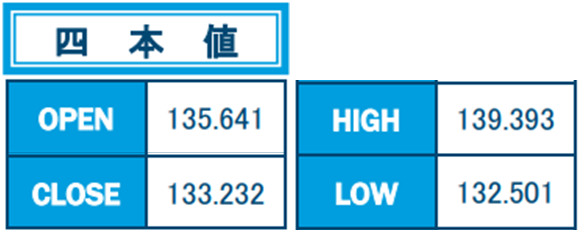

7月のドル/円相場は132.501~139.393円のレンジで推移し、月間の終値ベースでは約1.8%下落した(ドル安・円高)。日米の金融政策の方向性の違いが意識される中、13日に発表された米6月消費者物価指数(CPI)が予想外に加速したことから米連邦準備制度理事会(FRB)が利上げペースをさらに速めるとの観測が浮上。14日には1998年9月以来の高値となる139.39円前後までドル高・円安が進んだ。

しかしその後は、米7月PMIの悪化などから米景気後退(リセッション)懸念が浮上。高値警戒感も相まって上値を切り下げる展開となった。

27日の米連邦公開市場委員会(FOMC)では75bp(0.75%ポイント)の追加利上げが決まったが、9月の利上げ幅は50bpに落ち着くとの見方からドルが軟化。28日の米4-6月期国内総生産(GDP)が予想外のマイナス成長となった事でリセッションへの懸念が一段と強まった。29日には短期筋のロスカットを巻き込みながら一時132円台までドル安・円高に振れた。

出所:外為どっとコム「外貨ネクストネオ」

1日

日銀短観は、大企業・製造業の業況判断指数(DI)が+9に低下(前回14、予想+13)した。米6月ISM製造業景況は53.0と予想(54.5)に反して2年ぶりの水準に低下。ISMの構成指数では新規受注が55.1から49.2へ、雇用も49.6から47.3へと低下した。

6日

米6月ISM非製造業景況指数は55.3と約2年ぶりの水準に低下したが予想(54.0)は上回った。

その後に発表されたFOMC議事録では「大半の参加者がより高いインフレが定着する可能性が重大なリスクと判断している」として「7月会合で50bpもしくは75bpの利上げの可能性が高い」ことが明らかになった。

8日

奈良県で街頭演説をしていた安倍元首相が銃で撃たれ心肺停止の状態であると伝わるとリスク回避の円買いが強まった。

しかしその後は、米6月雇用統計の堅調な結果を受けてドルが上昇。米6月雇用統計では、非農業部門雇用者数が37.2万人増と、前月(38.4万件増)からいくぶん伸びは鈍化したものの、予想(26.5万人増)を上回った。失業率は3.6%で予想通りだった。平均時給は前月比+0.3%と予想に一致、前年比では+5.1%と予想(+5.0%)を僅かに上回った。

13日

米6月CPIは前年比+9.1%と予想(+8.8%)を上回り、1981年11月以来の高い伸びとなった。変動の大きい食品とエネルギーを除いたコアCPIも前年比+5.9%と予想(+5.7%)を上回った。これを受けて米金利先物市場はFOMCが26-27日の会合で100bpの利上げに動くとの見方を一部織り込んだ。

14日

ウォラーFRB理事は7月会合での利上げ幅について「75bpを支持する」と表明。市場の100bpへの利上げ観測については「やや先走っている」とけん制。日米金利差拡大観測を背景に139.39円前後まで上昇して24年ぶりの高値を更新していたドル/円は、この発言を受けて上げ幅を縮小した。

15日

米6月小売売上高は前月比+1.0%と予想(+0.9%)を上回った。ただ、米7月ミシガン大消費者信頼感指数の調査項目である5年-10年期待インフレ率が2.8%に低下(前回3.1%)したことで7月の100bp利上げ観測がさらに後退した。

21日

日銀は金融政策の現状維持を決定。展望レポートでは2022年度の物価見通しを前回の+1.9%から+2.3%に引き上げた一方、成長率見通しは+2.9%から+2.4%に引き下げた。黒田総裁はその後の会見で「最近の急速な円安進行は経済にマイナスで望ましくない」としながらも「金利引き上げやレンジ拡大のつもりは全くない」と強調した。

27日

FOMCは政策金利を予想通りに2.25-2.50%へと75bp引き上げた。声明では米経済について「最近の消費と生産の指標は軟調に推移している」とした一方、「ここ数カ月の雇用増加は堅調で、失業率は低水準にとどまっている」とした。また「継続的な金利の引き上げが適切になると予想する」とした上で「インフレを2%の目標に戻すことに強くコミットする」と表明。パウエルFRB議長は会見で「ある時点で利上げ速度を緩めることが適切となるだろう」「利上げのペースはデータ次第」などと述べた。

28日

米4-6月GDPは前期比年率-0.9%と予想外の落ち込み(予想+0.4%)となり、1-3月期(-1.6%)に続くマイナス成長となった。住宅投資が大きく落ち込んだことが響いた。なお、米GDPの7割を占める個人消費は前期比年率+1.0%に減速した(予想+1.2%、前期+1.8%)。これを受けて米国のリセッション懸念が高まった。

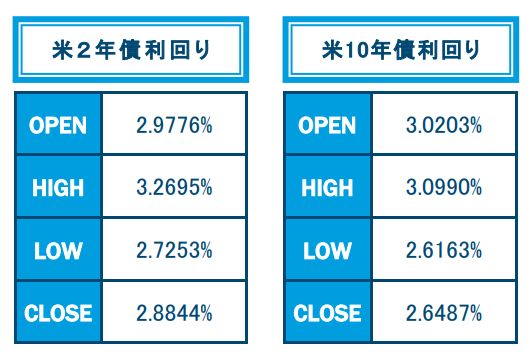

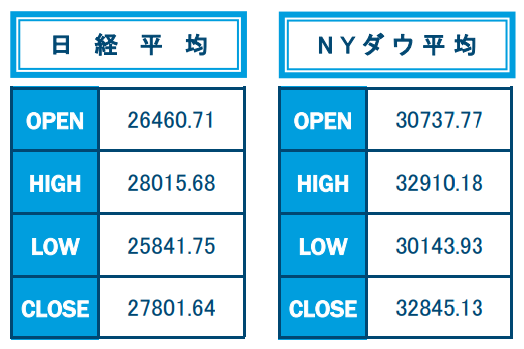

7月の各市場

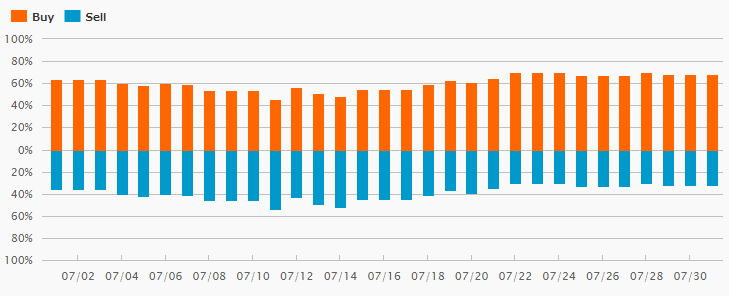

7月のドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

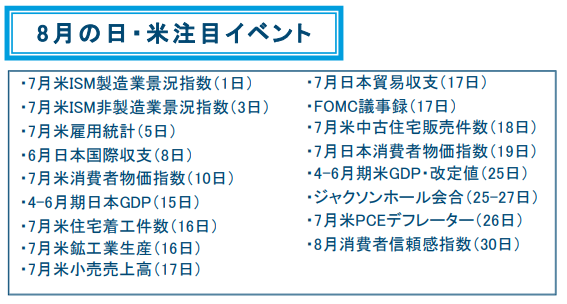

8月の日・米注目イベント

ドル/円 8月の見通し

7月後半に急激なドル安・円高への揺り戻しが起きた背景は、米国景気に減速の兆候が見られる中で米連邦準備制度理事会(FRB)が9月以降に利上げのペースを緩め、来年には利下げに転じるとの見方が広がったことにある。ただ、6月個人消費支出物価指数(PCEデフレーター)が前年比+6.8%に加速して40年ぶりの高い伸びを記録するなど、米国のインフレに収束の兆しは全く見られない。景気を減速させてでもインフレを抑制することに強くコミットしているFRBが、足元の市場に広がる利上げペース鈍化期待を容認する公算は小さいのではないだろうか。

パウエル議長以下、FRB高官の発言が引き続き注目されることになりそうだ。その意味でも、カンザスシティ連銀主催のジャクソンホール・シンポジウム(8月25-27日)が今年も注目を集めるだろう。

そのほか、8月5日に発表される米7月雇用統計も市場の関心を集めそうだ。FRBは労働市場の堅調さを理由に、米経済はインフレ抑制に向けた金融引き締めに耐えられるとの見解を示している。7月雇用統計は、リセッション懸念を背景に弱気バイアスがかかりやすいと見られるが、それはまた「思ったほど弱くない」としてポジティブ・サプライズにつながりやすいとも言える。

10日の米7月消費者物価指数(CPI)は伸びがやや鈍化する見通しだが、食品とエネルギーを除いたコアCPIはむしろ加速すると見られている。米景気の減速感が利上げペース鈍化観測へと繋がり、ドルを軟化させる足元の流れが8月も続くと考えるのは危険かもしれない。

いずれにしても、FRBが9月以降の利上げペースは「経済データ次第」と強調していることから、ドルもそれら次第で上下に振れやすい展開が見込まれる。

(予想レンジ129.500-136.500円)

株式会社外為どっとコム総合研究所 シニア為替アナリスト

株式会社外為どっとコム総合研究所 シニア為替アナリスト神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。