【外為どっとコム総研 House View】

執筆・監修:株式会社外為どっとコム総合研究所 調査部長 神田卓也

目次

▼ドル/円

・ドル/円の基調と予想レンジ

・ドル/円 4月の推移

・4月の各市場

・4月のドル/円ポジション動向

・5月の日・米注目イベント

・ドル/円 5月の見通し

▼ユーロ/円

・ユーロ/円の基調と予想レンジ

・ユーロ/円 4月の推移

・4月の各市場

・4月のユーロ/円ポジション動向

・5月のユーロ圏注目イベント

・ユーロ/円 5月の見通し

ドル/円

ドル/円の基調と予想レンジ

ドル/円 4月の推移

4月のドル/円相場は121.625~131.251円のレンジで推移し、月間の終値ベースでは約6.7%の大幅高(ドル高・円安)だった。

米連邦準備制度理事会(FRB)のブレイナード理事の発言などから、米連邦公開市場委員会(FOMC)による積極的な金融引き締め観測が強まった。一方で、黒田日銀総裁は大規模緩和を粘り強く続ける方針を強調。「日米金融政策の方向性の違い」を意識したドル買い・円売りの流れが続いた。11日には前月の高値(125.08円前後)を突破。13日には2015年6月高値の125.85円前後も上抜けて上昇に弾みが付くと19日まで13連騰を記録した。

鈴木財務相をはじめ、日本政府高官による「円安けん制」発言などで、心理的節目の130.00円を前に伸び悩む場面も見られたが、28日に日銀が金融政策の現状維持を発表すると一気に131.25円前後まで上伸して2002年4月以来の高値を付けた。なお、日銀は大規模緩和を維持するために、国債を無制限に買い入れる「連続指値オペ」を原則として毎営業日実施すると発表した。

出所:外為どっとコム

1日

米3月雇用統計は、非農業部門雇用者数が43.1万人増と予想(49.0万人増)に届かなかった一方、失業率は3.6%と予想(3.7%)以上に低下した。平均時給は前月比+0.4%、前年比+5.6%と概ね予想通りに伸びが加速した(予想+0.4%、+5.5%)。一方、米3月ISM製造業景況指数は57.1と予想(59.0)に反して前月の58.6から低下した。

5日

ブレイナードFRB理事は「インフレは高すぎる状況で、上振れリスクにさらされている」として上で「一連の利上げを通じて整然と、また早ければ5月会合で急速なペースでのバランスシート縮小(量的引き締め=QT)を開始する事で金融政策の引き締めを続ける」と発言。ハト派と見られていたブレイナード理事のタカ派発言を受けてドル買いが活発化した。

6日

FOMCは3月会合の議事録を公表。ウクライナ危機の影響を踏まえて50bp(0.50%ポイント)の利上げを見送り25bpの利上げを行った事が明らかになった。また、「多くが、特にインフレ圧力が高止まりするか強まった場合、将来の会合で目標レンジの50bp引き上げを1回またはそれ以上実施することが適切と指摘した」事もわかった。QTについては、早ければ5月から国債を月600億ドル、住宅ローン担保証券(MBS)を月350億ドル(合計950億ドル)削減することで『おおむね合意』したとした。

11日

日銀の黒田総裁は物価の先行きについて、消費者物価指数は当面、エネルギー価格の大幅上昇などでプラス幅をはっきりと拡大するとの見通しを示した。他方、金融政策運営については、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続すると表明。さらに、「必要があれば、躊躇なく追加的な金融緩和措置を講じる」と改めて強調した。

12日

鈴木財務相は「円安進行含め為替動向を『緊張感を持って』注視する」などと発言。日本政府による円安けん制と受け止められ円に買戻しが入る場面があった。米3月消費者物価指数(CPI)は前年比+8.5%と市場予想(+8.4%)を上回り、1981年12月以来の高い伸びを記録。変動の大きい食品とエネルギーを除いたコア指数は前年比+6.5%に加速したが予想(+6.6%)は下回った。コア指数が予想ほど加速しなかった事からインフレ高進への警戒感がやや後退した。

21日

パウエルFRB議長は、インフレを抑制するために「迅速な行動が適切」として利上げペースを加速させる必要性に言及した。また、「5月FOMCでも0.5%ポイントの利上げが選択肢になる」と明言した。

22日

一部報道で「21日に米ワシントンで行われた日米財務相会談で、(ドル売り・円買いの)協調介入についての議論があった」と報じられた。これを受けて市場では円買いが活発化した。しかし、その後は黒田日銀総裁が米コロンビア大学での講演で「円が下落しても積極的な金融緩和を継続する必要がある」と発言した事で円は売り戻された。

28日

日銀は金融政策の現状維持を決定。その上で「10年債利回り0.25%の指値オペを、明らかに応札が見込まれない場合を除き、毎営業日実施する」と発表した。市場の一部に日銀が円安対策として金融政策の正常化を示唆するとの思惑があった事から円は売りが強まった。その後、黒田日銀総裁が「(日本経済)全体として円安がプラスとの評価は変えていない」と発言すると円売りが加速した。

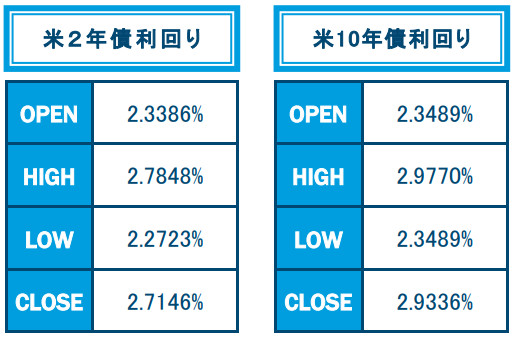

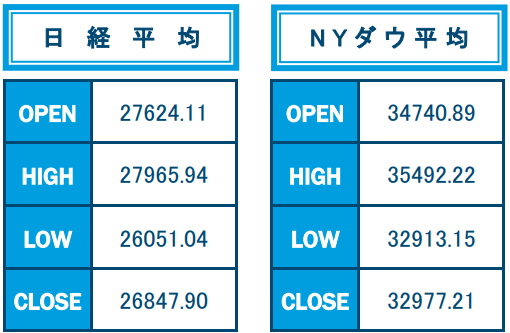

4月の各市場

4月のドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

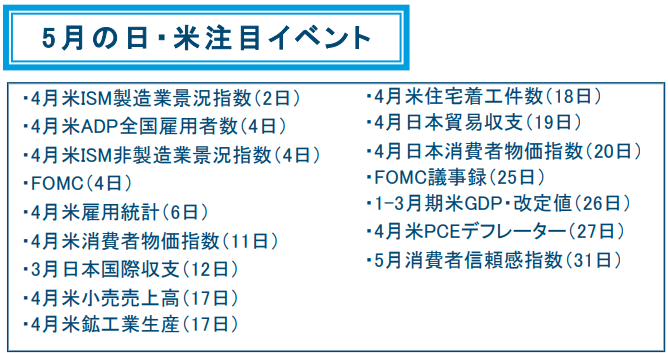

5月の日・米注目イベント

ドル/円 5月の見通し

ドル/円相場は3月に約5.9%上昇、4月も約6.7%上昇した。4月28日には131.25円前後まで上伸して2002年4月以来20年ぶりの高値を付ける場面もあった。新型コロナウイルス禍からの経済回復や、ロシアのウクライナ侵攻によるエネルギー価格高騰で世 界的にインフレ率が高進する中、米連邦準備制度理事会(FRB)はかつてないペースで金融引き締めに動く公算が高まった。

一方、日銀はコストプッシュ型(主にエネルギー高)のインフレは景気悪化を招くとして大規模緩和を維持する姿勢を強調している。こうした「日米の金融政策の方向性の違い」が、大幅にドル高・円安が進んだ背景であり、当面はこのテーマに沿ってドル高・円安基調が続きそうだ。

もっとも、米金利先物市場は、5月4日の連邦公開市場委員会(FOMC)で政策金利が50bp(0.50%ポイント)引き上げられる事を100%織り込んだ。年内に政策金利の水準が3.00%を超えるとの見方も6割超織り込んでいる。このため、5月のドル/円相場は3月や4月ほどのペースで上昇を続ける公算は小さいと考えられる。チャート上の次の上値ターゲットは2002年1月高値の135.15円前後であろう。

なお、市場にはFRBの積極的な引き締めが米景気の腰折れに繋がるとの懸念もくすぶり始めた。6日の4月雇用統計や17日の4月小売売上高が低調な結果となれば、そうした懸念が一層広がり、一時的にせよドルが下落する可能性もある。

そのほか、日本政府による円買い「実弾介入」の可能性はきわめて低いと見るが、ドル/円相場が4月高値の131.25円を超えれば「口先介入」のトーンがもう一段上昇しそうだ。「口先介入」ではドル高・円安基調を変える事はできないと見るが、進行ピッチを抑える事にはなるだろう。

(予想レンジ:126.500~135.000円)

ユーロ/円

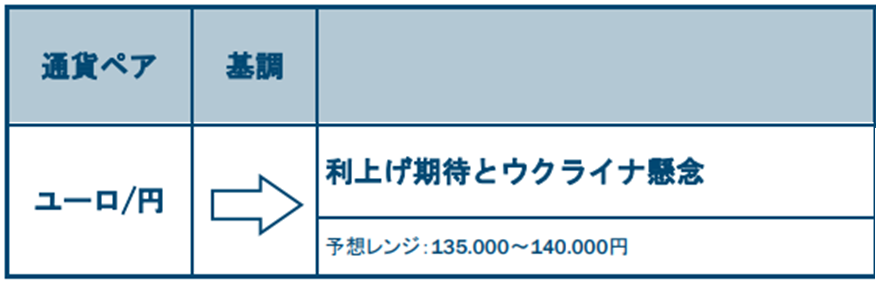

ユーロ/円の基調と予想レンジ

ユーロ/円 4月の推移

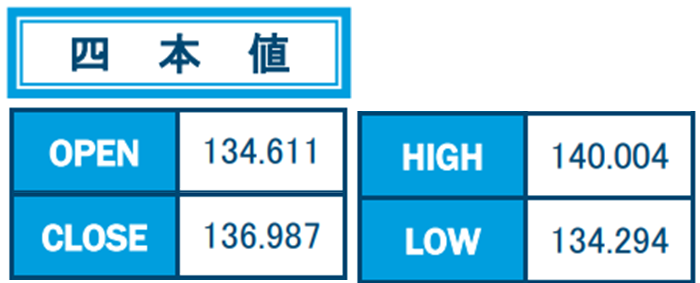

4月のユーロ/円相場は134.294~140.004円のレンジで推移し、月間の終値ベースでは約1.7%上昇(ユーロ高・円安)した。

欧州中銀(ECB)の利上げ期待が高まる中、大規模緩和を維持する日銀との金融政策の方向性の違いによるユーロ買い・円売りが優勢だった。デギンドスECB副総裁が7月利上げに言及した21日には、2015年6月以来の140円台に上昇する場面もあった。

ただ、ウクライナ危機を巡り、ユーロ圏経済がスタグフレーション(不況下の物価高)に陥るとの懸念がくすぶる中、下旬にかけてはユーロの上値が重くなった。なお、ユーロの対ドル相場は28日に一時1ユーロ=1.05ドルを割り込み2017年1月以来の水準へと下落した。4月の対円でのユーロ高は円安によるところが大きかったと言える。

出所:外為どっとコム

4日

ウクライナの首都近郊で民間人とされる多数の遺体の画像が公開された問題で、欧州連合(EU)は「残虐行為の責任はロシアにある」とする声明を発表。ロシアへの追加制裁に早急に取り組む考えも示した。対ロシア制裁の強化はエネルギーの上昇などでユーロ圏経済の重しになるとの見方からユーロが軟化した。

7日

ECBは3月理事会の議事録を公表した。一部のメンバーが「資産購入プログラム(APP)の純購入終了期日を夏に設定する事を主張」。それにより「インフレ見通しが悪化した場合、7-9月期に利上げを行う可能性に道を開く」としていた事がわかった。一方、「他のメンバーは様子見のアプローチが望ましい」と論じたほか、「金利調整(利上げ)が純購入の終了後『しばらくして』行われるという表現を総じて支持」した事が明らかになった。

11日

10日に投開票された仏大統領選の第1回投票は、大方の予想通りに過半数を獲得する候補者が現れず、現職のマクロン氏と極右候補のルペン氏が24日の決選投票に向かう事になった。決選投票に関する世論調査でマクロン氏の予想得票率がルペン氏を上回った事から、ユーロは上昇して取引が始まった。

14日

ECBは金融政策の現状維持を決定。一部にタカ派色を強めるとの期待があったことからユーロ売りが優勢となった。ECBは声明で「APPによる債券買い入れの終了を7-9月期に終了し、その後しばらくしてから斬新的な利上げを行う計画だ」と改めて表明。ECBの早期利上げ期待はひとまず後退した。ラガルド総裁はその後の会見で、APP終了と今後の金利について、最新の経済予測を考慮して6月に決定するとの見解を示した。

22日

独4月製造業PMI・速報値は54.1と予想(54.5)を下回ったが同サービス業PMI・速報値は57.9と予想(55.3)を上回った。その後、ユーロ圏4月製造業PMI・速報値は55.3、同サービス業PMI・速報値は57.7といずれも予想(54.9、55.0)を上回った。

25日

24日に投開票された仏大統領選の決選投票は東京市場オープン前に大勢が判明。現職のマクロン氏が極右ルペン候補を破って当選を確実にした。ユーロは朝方こそ買いが優勢となったが、中国・上海株の大幅安などで市場心理が悪化する中、次第に売りが強まった。

27日

ロシア国営ガスプロムは、ポーランドとブルガリアが天然ガス代金のルーブル支払いを拒否したとしてガスの供給停止を発表。また、「ドイツ政府は、EUが提案する段階的なロシア産石油禁輸を支持する準備がある」と報じられた。これらを受けてユーロは下落したが、ラガルドECB総裁が「資産購入の終了は7-9月期の早い時期になる公算が大きく、恐らく7月になるだろう」「その際に金利や利上げの検討をすることになる」と述べると買戻しが入った。

29日

独1-3月期国内総生産(GDP)・速報値は前期比+0.2%と予想に一致。10-12月期の-0.3%から持ち直した。ユーロ圏4月消費者物価指数(HICP)・速報値は前年比+7.5%と予想通りに過去最高の伸びを記録。食品とエネルギーを除いたコアHICPも+3.5%と前月から伸びが加速した。

4月の各市場

4月のユーロ/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

5月のユーロ圏注目イベント

ユーロ/円 5月の見通し

ユーロ圏でも欧州中銀(ECB)の早期利上げ期待が高まっている。ハト派のラガルド総裁も4月末の講演で、7月には利上げの検討に入る事を認めた。ただ、金融引き締めによる経済へのマイナスの影響は、米国よりユーロ圏のほうが大きいと考えられており、スタグフレーション(不況下の物価高)への懸念もより強い。ウクライナ紛争を巡る地政学リスクが後退しない限り、ECBの利上げ期待は素直にユーロ高に繋がりにくい地合いと言えるだろう。日銀がハト派スタンスを堅持しているだけに、ユーロ/円相場も円安主導で強含む可能性はあるが、ドルに対するユーロ安が重しとなって伸び悩む公算が大きいと見る。ユーロ/円の週足チャートからも、当面は方向感を欠く相場展開となりそうな様子が窺える。4月第3週に付けた2015年6月以来の高値140.00円前後は「上ヒゲ」の先端にあたり、「追い風参考記録」と見られる。5月も140円台は上値抵抗として機能しそうだ。

一方、4月第4週は陰線引けながらも長い「下ヒゲ」が目立っており、135.00円以下の底堅さを物語っている。5月のユーロ/円相場は、ウクライナ紛争終結の道筋が見い出せない中、135~140円の間で次の方向感を模索する事になりそうだ。

(予想レンジ:135.000~140.000円)

株式会社外為どっとコム総合研究所 シニア為替アナリスト

株式会社外為どっとコム総合研究所 シニア為替アナリスト神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。