【外為総研 House View】

目次

▼ドル/円

・ドル/円の基調と予想レンジ

・ドル/円 9月の推移

・9月の各市場

・9月のドル/円ポジション動向

・10月の日・米注目イベント

・ドル/円 10月の見通し

▼ユーロ/円

・ユーロ/円の基調と予想レンジ

・ユーロ/円 9月の推移

・9月の各市場

・9月のユーロ/円ポジション動向

・10月のユーロ圏注目イベント

・ユーロ/円 10月の見通し

ドル/円

ドル/円の基調と予想レンジ

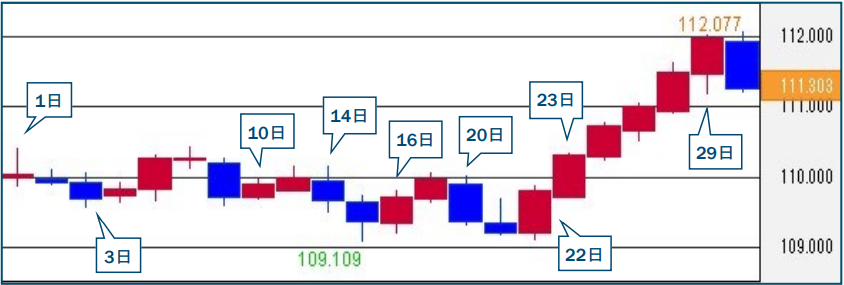

ドル/円 9月の推移

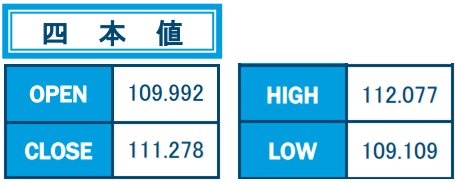

9月のドル/円相場は109.109~112.077円のレンジで推移し、月間の終値ベースでは約1.2%上昇(ドル高・円安)した。

3日の米8月雇用統計は非農業部門雇用者数が小幅増にとどまる冴えない結果となったが、値動きの決め手にはならなかった。その後も中旬までは109円台前半から110円台半ばの狭いレンジでもみ合ったが、下旬にかけて急速に動意付くと22日から29日まで6連騰を記録。中国不動産大手、恒大集団の債務不履行(デフォルト)懸念がひとまず後退した他、米連邦公開市場委員会(FOMC)が年内のテーパリング(量的緩和の段階的な縮小)開始と来年2022年の利上げ開始を示唆した事で上昇に弾みが付き、30日には112.08円前後まで上昇して年初来高値を更新した。

なお、FOMCの金融政策正常化観測とインフレ期待の高まりを受けて米10年債利回りは28日に1.565%まで上昇して6月以来の高水準を記録。ただ、30日には四半期末の持ち高調整などから1.50%を割り込んで引けており、ドル/円もそれに連れて111円台前半へと押し戻された。

出所:外為どっとコム

1日

米8月ADP全国雇用者数は37.4万人増と市場予想(62.5万人増)を下回った。前月分も33.0万人増から32.6万人増へと下方修正された。一時ドルは下落したが、米8月ISM製造業景況指数が59.9と予想(58.5)に反して上昇した事から下げ渋った。

3日

米8月雇用統計の主な結果は、非農業部門雇用者数が23.5万人増、失業率は5.2%、平均時給前年比+4.3%であった。非農業部門雇用者数は市場予想(73.3万人増)を大幅に下回り、前月(105.3万人増)から伸びが急減速した。一方、失業率は5.2%と予想通りに前月(5.4%)から低下した。平均時給は、レジャー・接客業など比較的低賃金の業種で雇用が抑制された影響から予想(+3.9%)を上回る伸びとなった。非農業部門雇用者数の伸び鈍化を受けてドル売りが優勢になるとドル/円は109円台半ばまで下落したが、米長期金利が上昇したため下落ピッチは穏やかだった。

10日

クリーブランド連銀のメスター総裁は「インフレには上向きのリスクが見られる」「今年、テーパリングを開始し2022年上期で終了する事を支持」などと発言した。また、米紙ウォールストリート・ジャーナルは、米連邦準備制度理事会(FRB)当局者が11月のテーパリングに向け、9月21-22日のFOMCで合意を目指していると報じた。

14日

米8月消費者物価指数は前年比+5.3%と予想通りだったが、食品とエネルギーを除いたコア指数は前年比+4.0%と予想(+4.2%)を下回り前月(+4.3%)から鈍化。過度なインフレ懸念が和らぎ米長期金利が低下するとドル売りが優勢となった。

16日

米8月小売売上高は前月比+0.7%と予想(-0.7%)に反して増加。自動車を除いた売上高も+1.8%と大幅に増加した(予想±0.0%)。これを受けて米長期金利が上昇するとともにドル買いが強まった。

20日

中国不動産大手、恒大集団の社債利払いを23日に控え、デフォルト懸念がくすぶる中、香港ハンセン指数の下げ幅は一時1000ポイント(約4%)を超えた。欧米株価も下落基調を強め、NYダウ平均は600ドル超下落した。

22日

FOMCは政策金利(0.00-0.25%)と資産買い入れ規模(1200億ドル/月)を据え置いた。声明では「予想通りに進展が続いた場合、委員会は資産買い入れペースの減速が近く正当化される可能性があると判断した」と表明。同時に公表した政策金利見通しでは2022年末までに利上げが開始されるとの予測が示された。パウエルFRB議長は会見で「テーパリング終了は2022年半ば頃が適切となる可能性」「早ければ次回FOMCでテーパリング発表の可能性」「テーパリングは利上げ時期を示す直接的なシグナルではない」などと発言した。

23日

「中国当局は恒大集団にドル建て社債の目先のデフォルトを回避するよう指示」と伝わり、リスク回避ムードが和らいだ。主要国株価の上昇と米長期金利の上昇でドル/円は強含んだ。

29日

自由民主党総裁選は決選投票で岸田氏が勝利。第百代首相に選出される見通しとなった。岸田氏は会見で「年内に数十兆円の経済対策を打ち出す」「幅広い国民の所得、給与を引き上げる経済政策をとる」などと語った。円相場は岸田新首相には特に反応を示さなかった。ただ、NY市場に入ると四半期末に向けたドル需要などが意識されてドルが全面高となったため、ドル/円は一時112円台を回復。2020年2月以来、約1年7か月ぶりに112.05円前後まで上値を伸ばした。

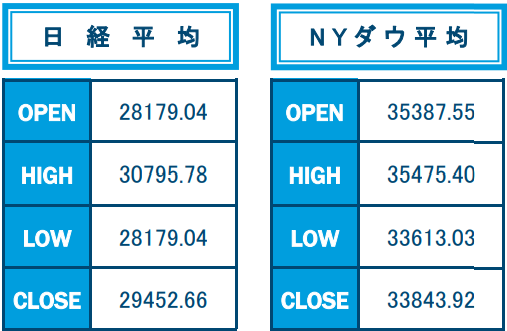

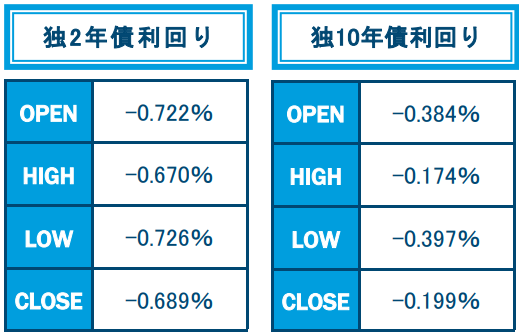

9月の各市場

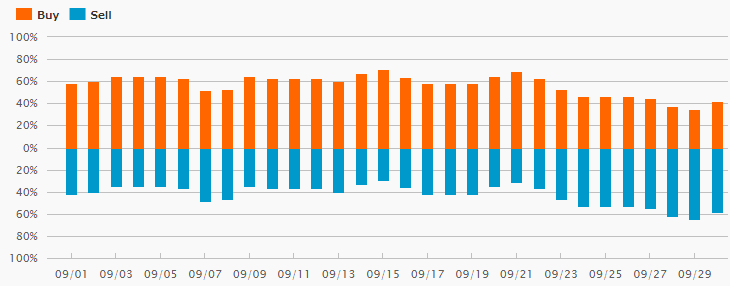

9月のドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

10月の日・米注目イベント

ドル/円 10月の見通し

9月のドル/円相場は112.08円前後まで上昇して年初来高値を更新した。112円台前半は、2019年(112.40円前後)、2020年(112.22円前後)と、2年続けて上値を阻まれた水準であり、10月はこれらを超えられるかが焦点となろう。最大の注目点は米長期金利の動向だ。米連邦準備制度理事会(FRB)が早ければ11月にもテーパリング(量的緩和の段階的な縮小)に踏み切る可能性と、2022年に利上げを開始する可能性を示唆しており、米長期金利は上昇基調にある。ただ、FRBは金融政策正常化の条件を雇用の回復としており、「雇用の回復なくして利上げなし」のスタンスと見られる。このため、8日に発表される米9月雇用統計が長期金利とドル上昇継続のカギを握る事になりそうだ。

その他、米国の債務上限を巡る議会の動向にも注目したい。米議会では12月3日までの「つなぎ予算」が9月30日に成立し、政府機関の閉鎖はひとまず回避された。しかし、「つなぎ予算」に債務上限に関する条項は含まれておらず、米国債が債務不履行(デフォルト)になるリスクは残されている。債務上限問題を巡る与野党の対立は米議会の恒例行事であり、いずれ合意する可能性が高い「チキンレース」と考えられている。このため、米国債のデフォルトという最悪の事態にはならないと見るが、イエレン財務長官はこのまま借り換えができなければ10月18日にも政府資金が枯渇すると警告している。バイデン大統領が掲げるインフラ投資を含む大型歳出法案の審議にも影響が出れば、株安・円高要因になりかねない事から念のため注意が必要だろう。

(予想レンジ:109.500-113.500円)

ユーロ/円

ユーロ/円の基調と予想レンジ

ユーロ/円 9月の推移

9月のユーロ/円相場は127.930~130.747円のレンジで推移し、月間の終値ベースでは約0.8%下落(ユーロ安・円高)した。

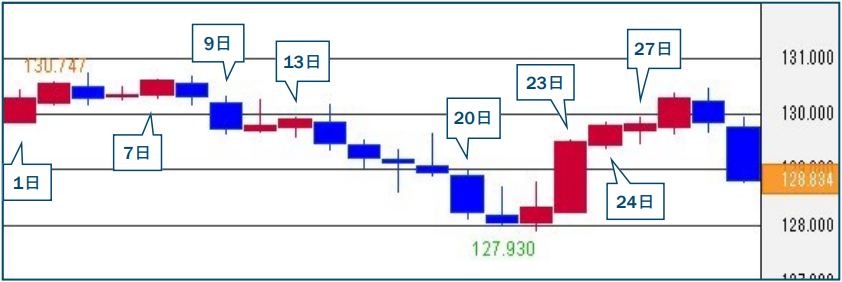

買いが先行して3日に130.75円前後まで上昇したが早々に頭打ちとなり反落。欧州中銀(ECB)は9日の理事会でパンデミック緊急購入プログラム(PEPP)の買い入れペース減速を発表したものの、ラガルド総裁がハト派スタンスを強調した事でユーロは続落した。その後も、中国不動産大手、恒大集団が23日に迫った社債の利払いを見送るとの観測が浮上した事から同国のバブル崩壊懸念が高まる中、22日には127.93円前後まで下落した。

ただ、前月に続き同水準で下げ渋ると月末にかけて持ち直しの動きとなった。恒大集団が23日の国内債の利払いを行うと表明した事などからひとまず債務不履行(デフォルト)懸念が後退した。また、米長期金利の上昇を受けてドル/円が上昇した動きに連れて28日には130円台を回復。ただ、ドルが全般的に上昇する中、ユーロ/ドルが下落した事からユーロ/円の戻りは鈍く、30日には128円台後半へと再び下落した。

出所:外為どっとコム

1日

独連銀のバイトマン総裁は「ECBの緩和的な金融政策は依然として適切だが、インフレが加速しすぎるリスクを無視すべきではない」などと発言して金融緩和の長期化をけん制した。

7日

独9月ZEW景況感調査(期待指数)は26.5と、前月(40.4)から低下。市場予想(30.3)も下回った。ZEWは「世界的な半導体不足や建設資材不足によって、企業利益見通しが大幅に引き下げられた」と指摘し「これが景気見通しにマイナスの影響を及ぼした可能性がある」との見解を示した。ただ、ユーロ相場に目立った反応は見られなかった。

9日

ECBは予想通りに政策金利(0.00%)及び預金ファシリティ金利(-0.50%)の据え置きを決定。声明では「PEPPのペースを小幅に減速する」と表明した。ユーロは小幅に買いが先行したが、PEPP減速は織り込み済みとあって買いは続かなかった。その後、ラガルド総裁が会見し「経済は年末にはコロナ危機前の水準を回復するだろう」としながらも「パンデミックの悪化、サプライチェーンの逼迫の長期化などで、景気回復基調が弱まるリスクもある」と指摘。PEPP減速については「3カ月に一度の微調整でテーパリング(量的緩和の段階的な縮小)ではない」との見解を示した。これを受けてユーロは下落した。なお、ECBが発表したスタッフ予測では、2021年のインフレ率見通しを2.2%(従来1.9%)、22年は1.7%とした。GDP成長率見通しは21年を5.0%(従来4.6%)、22年を4.6%(従来4.7%)とした。

13日

独8月卸売物価指数は前年比+12.3%と3カ月連続で10%を超える高い伸びを記録した。なお、26日に総選挙を控えたドイツでは12日に次期首相候補のテレビ討論会が行われ、直後の世論調査で、中道左派・社会民主党(SPD)のショルツ財務相が「最も説得力があった登壇者」として41%の支持を集めた。メルケル首相が所属する保守与党・キリスト教民主・社会同盟(CDU・CSU)のラシェット党首の27%や環境政党・緑の党のベーアボック共同代表の25%を大きくリードした。

20日

中国不動産大手、恒大集団の債務不履行(デフォルト)懸念がくすぶる中、香港ハンセン指数の下げ幅は一時1000ポイント(約4%)を超えた。欧米市場でも株価が下落する中、ユーロ/円は」弱含みで推移した。

23日

独9月製造業PMI・速報値は58.5、同サービス業PMI・速報値は56.0といずれも予想(61.4、60.3)を下回り前月から低下した。その後に発表されたユーロ圏9月PMI・速報値も製造業、サービス業ともに低下した。ただ、「中国当局は恒大集団にドル建て社債の目先のデフォルトを回避するよう指示した」と報じられた事でリスク回避ムードが後退する中、ユーロは堅調に推移した。

24日

独9月Ifo企業景況感指数が98.8と予想(99.0)に届かず、前月(99.6)から低下すると、一時ユーロ売りが優勢となったが、ドル/円が110円台後半へ上昇した動きに連れてユーロ/円も持ち直した。

27日

前日に行われた独総選挙の結果、SPDがCDU・CSUに僅差で勝利した。どの政党も過半数には届かず、SPDを中心に連立政権の樹立を模索する事になった。なお、SPDの首相候補であるショルツ氏は「クリスマスまでの連立合意を望んでいる」と述べた。

9月の各市場

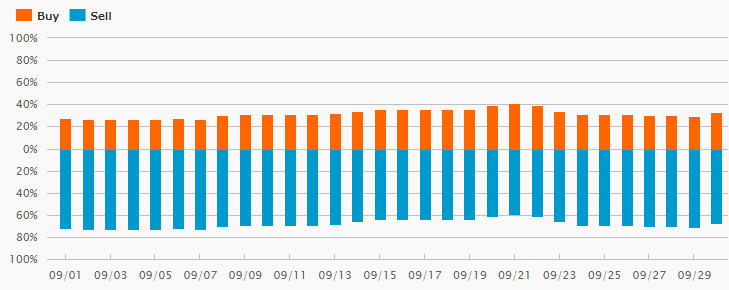

9月のユーロ/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

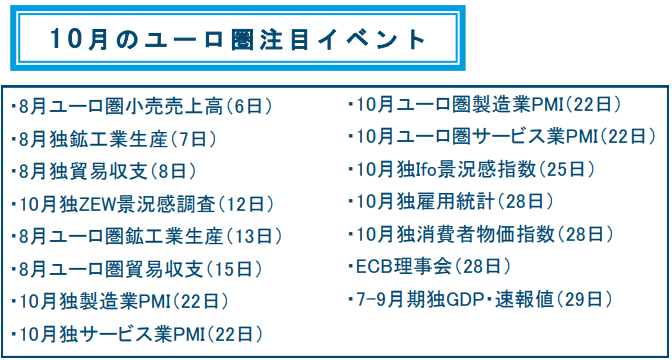

10月のユーロ圏注目イベント

ユーロ/円 10月の見通し

9月のユーロ/円は約0.8%の小幅な下落にとどまったが、これはドル/円の上昇に支えられた面が強い。金融政策の正常化期待などからドルが堅調だったため、9月のユーロ/ドルは前月比約2.0%下落した。

米連邦準備制度理事会(FRB)は、11月にもテーパリング(量的緩和の段階的な縮小)に着手し、早ければ2022年に利上げを開始する見通しを示した一方、欧州中銀(ECB)はパンデミック緊急購入プログラム(PEPP)による債券買い入れを減速させつつも、ラガルド総裁が「これはテーパリングではない」と強調して金融緩和継続の方針を示した。これら中銀の金融政策に対するスタンスの違いがユーロ安・ドル高に作用したと見られる。こうした流れに変化が起きない限り、ユーロは対ドルで下落基調が続く事になろう。

ドイツの政局不透明感もユーロの重しになる可能性がある。9月26日に行われた独総選挙では中道左派・社会民主党(SPD)が予想通りに僅差で勝利した。しかし、単独過半数には程遠く、連立交渉は難航が必至の情勢となっている。SPDの首相候補ショルツ氏もクリスマスまでの合意を目指すとして連立交渉の長期化を示唆している。ユーロ圏のリーダーたるドイツの政局が安定するまではユーロを買いにくいムードが残りそうだ。

10月のユーロ/円が円安主導で上昇する可能性は小さくないと見るが、ユーロそのものに強さが見られない中では、上昇しても小幅にとどまりそうだ。

(予想レンジ:126.500-130.500円)

神田卓也

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。