(写真:iStock photo)

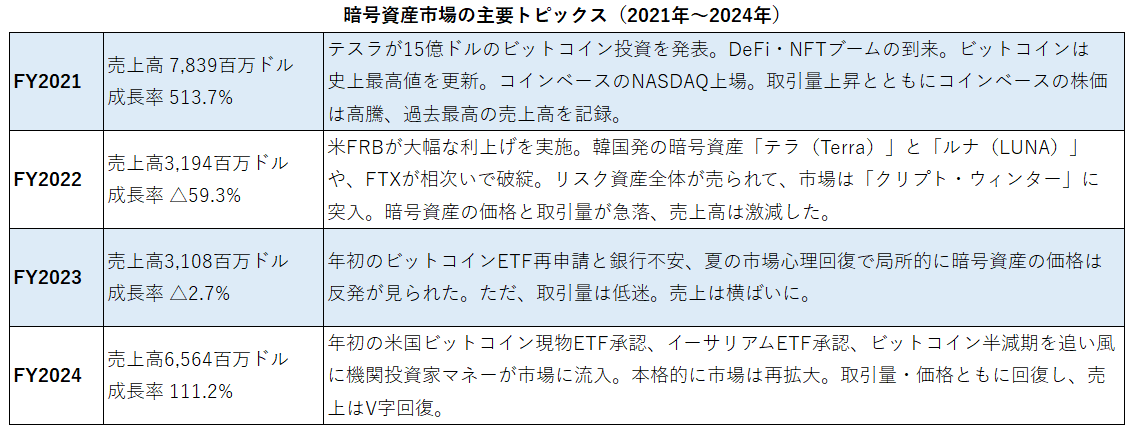

暗号資産取引所のコインベース(Coinbase)は、暗号資産市場の動向を最も敏感に映し出す企業のひとつです。その業績はビットコインなど暗号資産の市場価格や取引量(ボラティリティ)に極めて大きく左右され、好況と不況の間で激しく変動するのが特徴です。2022年(FY22)に大規模な赤字を経験した後、2024年(FY24)には市場の回復とともに劇的な黒字転換を遂げました。しかし、2025年(FY25)に入ってからは、その勢いに陰りが見え始めています。コインベース(Coinbase)の「会社の成績表」である決算書から、同社の不安定な収益構造と、次に来るかもしれない「クリプト・ウィンター(暗号資産の冬)」に備えるための課題を解説します。

(1)コインベース(Coinbase)の直近業績と2025年4Qの予想

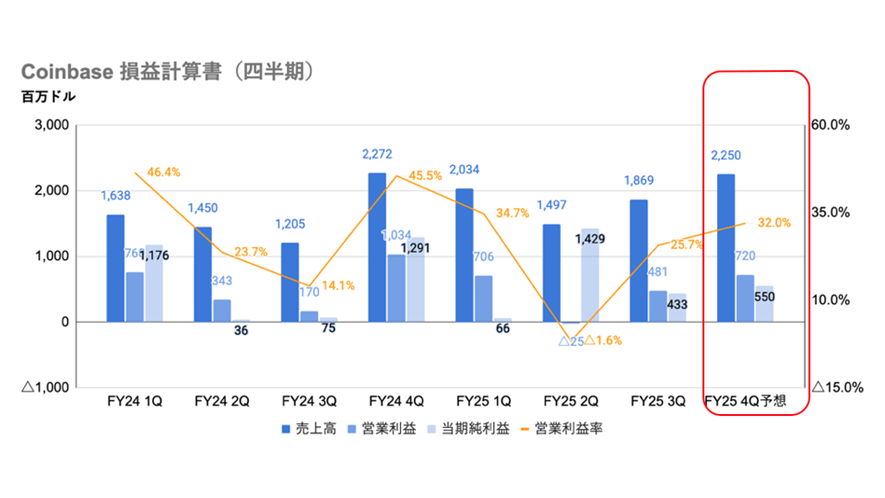

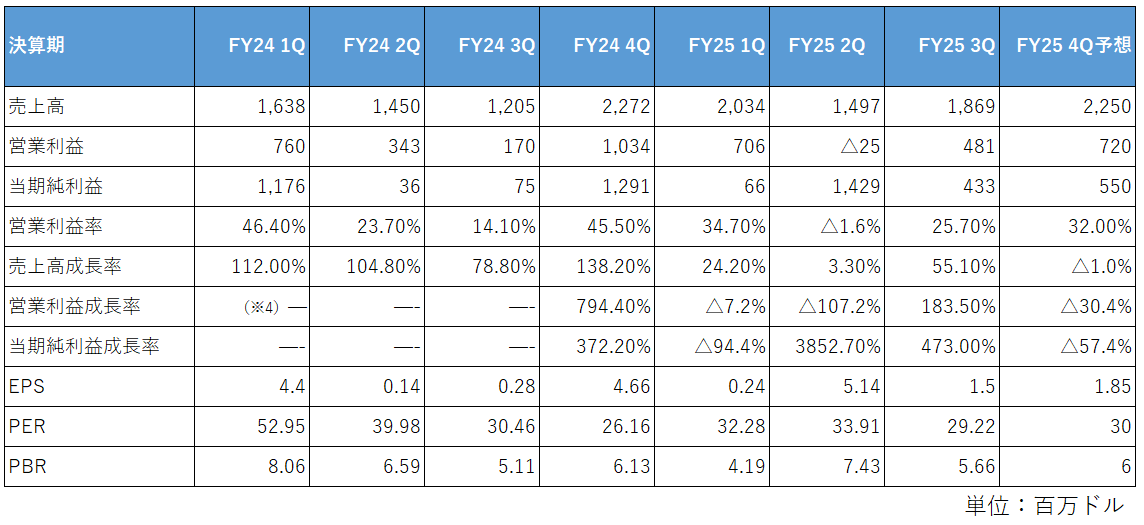

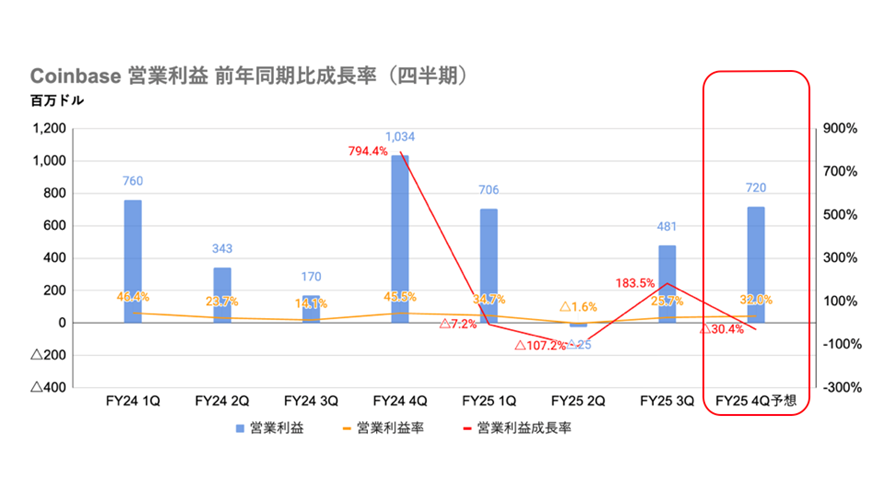

コインベース(Coinbase)の2025年(FY25)第3四半期(3Q)の決算は、2Qで見られた失速感を払拭するような「回復」を印象づける内容でした。売上高は1,869百万ドルに達し、2Qの1,497百万ドルから大幅に増加しました。これは機関投資家による取引が、再び活発化したことが最大の要因です。

本業の儲けを示す営業利益も、2025年(FY25)2Qのマイナス25百万ドルから一転し、481百万ドルの黒字に回復しました。ここで注目すべきは利益の「質」です。3Qの当期純利益は433百万ドルで、前期(2Q)の1,429百万ドル(会計上の非現金利益を含む)に比べると大幅に減少しています。これは2Qのような保有資産の時価上昇といった特殊要因が剥落し、より本業の実力に近い数字が示されたといえます。営業利益率は25.7%まで回復しましたが、依然として2024年(FY24)4Qの45.5%のような全盛期の水準には届いておらず、コスト管理の難しさが浮き彫りになっています。

・収益構造の多様化

市場が期待しているのは、コインベース(Coinbase)が暗号資産取引所の単なる手数料ビジネスから脱却することです。具体的に言うと、独自のブロックチェーン基盤「Base」や、機関投資家向けのサービス、ステーブルコイン(USDC)関連の収益など、取引量に左右されにくい安定的な収益源が育つことです。

・手数料低下の可能性(フィー・コンプレッション)

市場が期待しているのは、コインベース(Coinbase)が暗号資産取引所の単なる手数料ビジネスから脱却することです。具体的に言うと、独自のブロックチェーン基盤「Base」や、機関投資家向けのサービス、ステーブルコイン(USDC)関連の収益など、取引量に左右されにくい安定的な収益源が育つことです。

私は2025年(FY25)4Qの売上高を2,250百万ドルと強気の数字で予想しました。年末にかけての暗号資産市場が盛り上がる可能性を反映させました。暗号資産取引所のビジネスで問われる真の実力は「コスト管理」です。マーケティング費用が増大する中で、いかに営業利益を確保できるかが、株主価値を左右することになります。

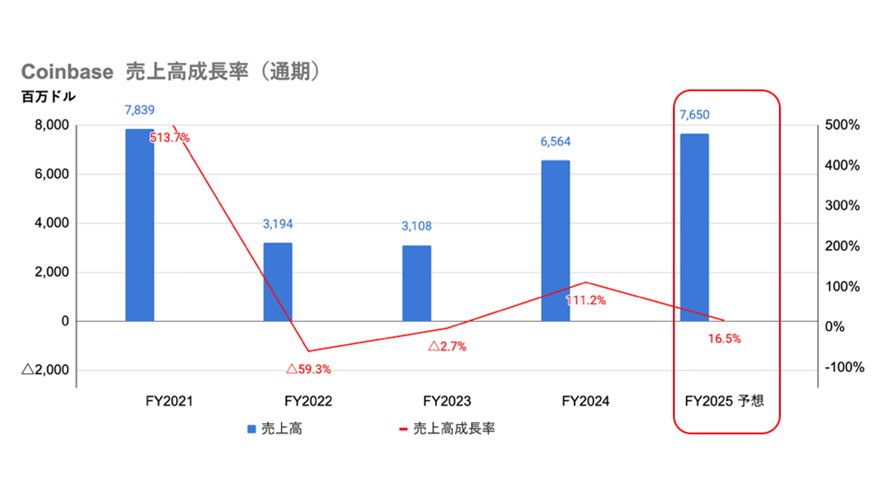

(2)売上高の動向

売上高は会社がビジネスで稼いだ総収入のことです。。

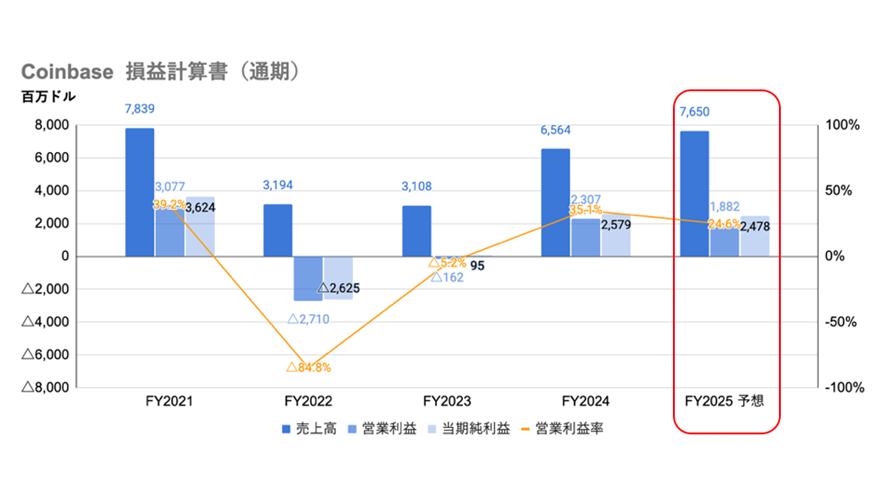

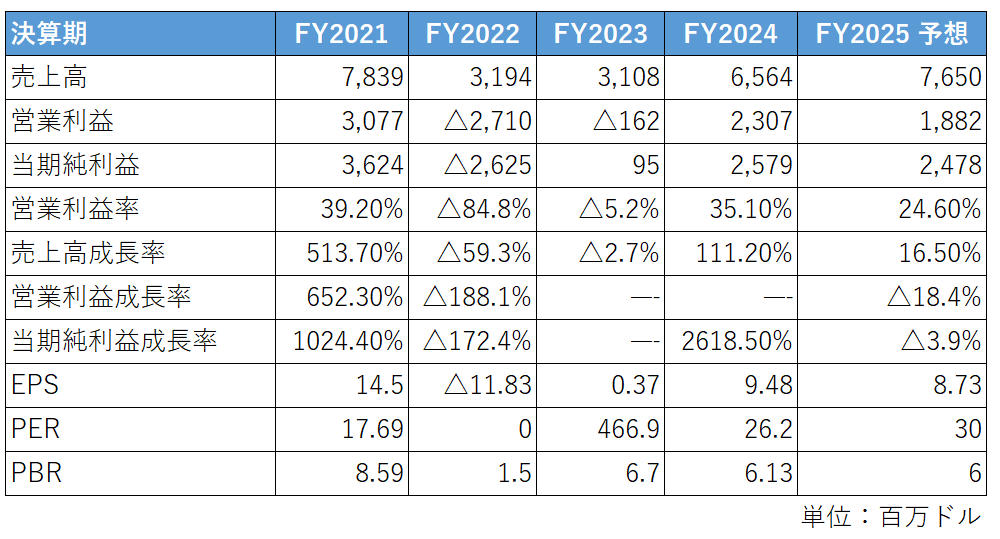

通期データをみると、コインベース(Coinbase)の売上高は「ジェットコースター」のような動きをしています。コインベース(Coinbase)の売上高は2021年(FY21)の7,839百万ドルから2022年(FY22)には3,194百万ドルへと急落し、2023年(FY23)は3,108百万ドルで停滞しましたが、2024年(FY24)は6,564百万ドルに大幅回復しています。この激しい売上高の変動は暗号資産市場に起きたブームと暴落に連動しています。

ただ、2024年(FY24)の追い風も長くは続きませんでした。2025年(FY25)に入ると、その勢いは一時期急速に失速しました。上半期(1Qと2Q)の売上高合計は3,531百万ドル(2,034 + 1,497百万ドル)でした。これは2024年(FY24)通期実績に対して53.8%の進捗率です。

2025年(FY25)の1Qから2Qにかけて売上高は26%減少しました。暗号資産市場の冷え込みが鮮明となっています。しかし、3Qは1,869百万ドルまで反発しました。3Q終了時点での累計売上高は5,400百万ドル。前年(FY24)通期実績6,564百万ドルに対する進捗率は約82.3%です。私は年末の盛り上がりから4Qを2,250百万ドルと予想しました。2025年(FY25)通期の売上高は再び成長軌道へ戻ると予想されます。

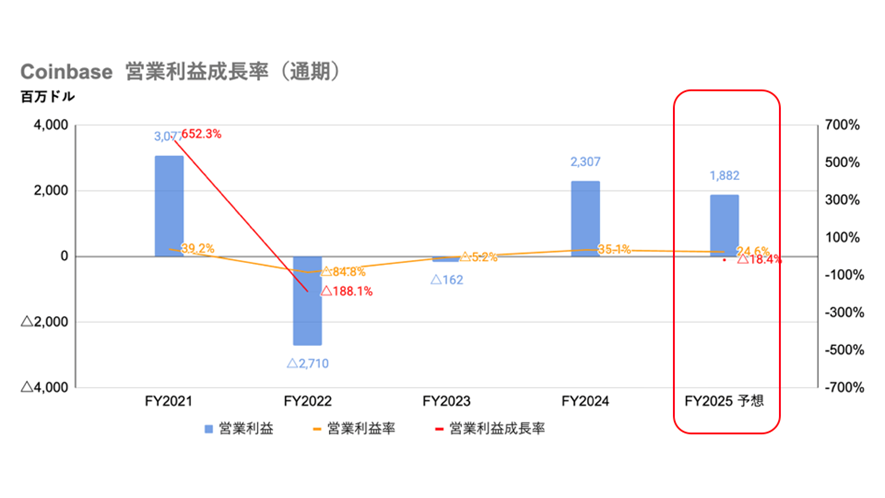

(3)営業利益の動向

営業利益は売上高からコストを差し引いた本業での儲けのことです。コインベース(Coinbase)の営業利益は、売上高以上に過激な変動を見せています。2021年(FY21)は3,077百万ドルの黒字でしたが、2022年(FY22)はマイナス2,710百万ドルの巨額赤字に転落しました。

2025年(FY25)3Qまでの累計営業利益は1,162百万ドルです。これは2024年(FY24)の通期実績2,307百万ドルに対して、約50.4%の進捗率です。2025年(FY25)2Qに赤字に転落したことが響いており、収益性の不安定さが依然として課題です。2025年(FY25)4Qの予想は720百万ドルの黒字です。2025年(FY25)通期ベースでは1,882百万ドル、対前年比でマイナス18.4%になる見通しです。

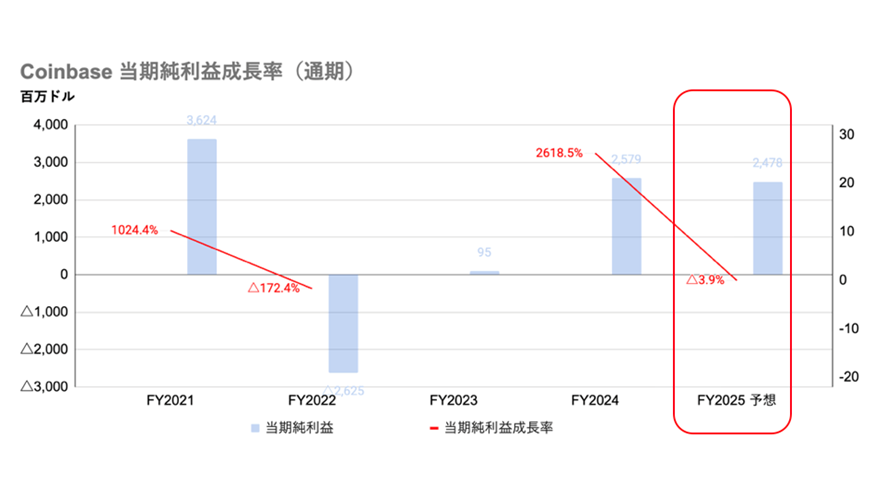

(4)当期純利益の動向

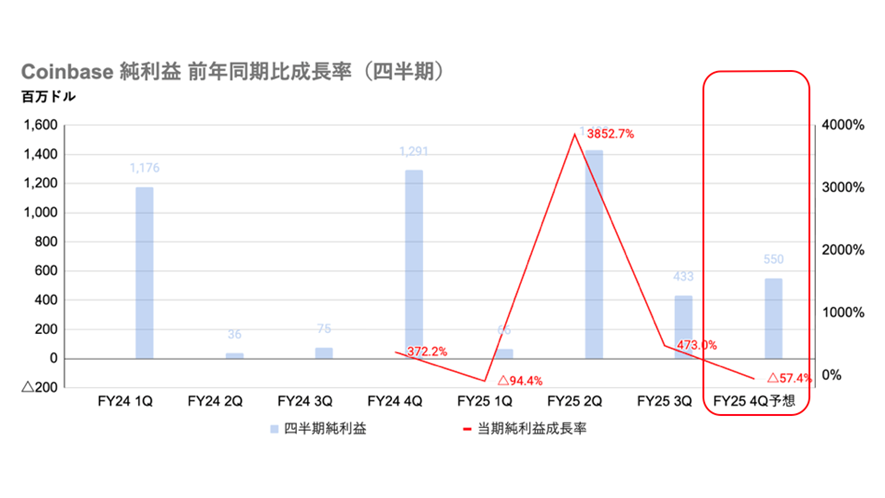

当期純利益とは、税金などを支払った後に最終的に会社に残る利益のことです。2025年(FY25)3Qまでの累計当期純利益は1,928百万ドルです。これは前年度(FY24)の通期実績2,579百万ドルに対して約74.8%という高い進捗率です。

特筆すべきは2025年(FY25)の進捗率のスピードです。1Q17,127百万ドル、2Q18,164百万ドル、3Q21,187百万ドルと期を追うごとに利益額が増加しています。2025年(FY25)3Qまでの累積純利益は56,478百万ドルです。前年(FY24)通期実績に対して95.3%という極めて高い進捗率です。わずか9カ月間で前年1年分の利益をほぼ稼ぎ出しています。

なお、2025年(FY25)2Qの突出した当期純利益が保有資産の時価上昇による「会計上の利益」であった点には注意が必要です。ただ、その後の3Qで利益水準は実態に即したものになりました。

(5)株主価値指標の動き

ここからは株価が会社の価値に対して「割安」か、それとも「割高」かなどを判断する指標について見ていきます。

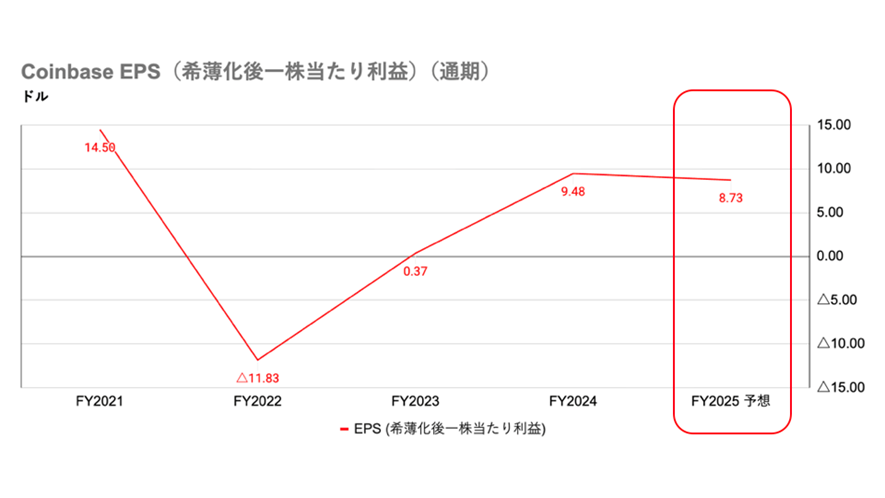

1)EPS(希薄化後一株当たり利益)

EPSは会社が1株あたりどれだけの利益を上げたかを示す指標です。コインベース(Coinbase)のEPSは当期純利益の乱高下をそのまま反映しています。

上記の通期ベースのグラフをみると、コインベース(Coinbase)のEPSは、2021年(FY21)の14.50ドルから2022年(FY22)にマイナス11.83ドル、そして2024年(FY24)は9.48ドルと大きく変動しています。下記の四半期ベースのグラフの通り、2025年(FY25)の4QのEPSは1.85ドルの予想です。これにより2025年(FY25)通期のEPSは8.73ドルになる見込みです。

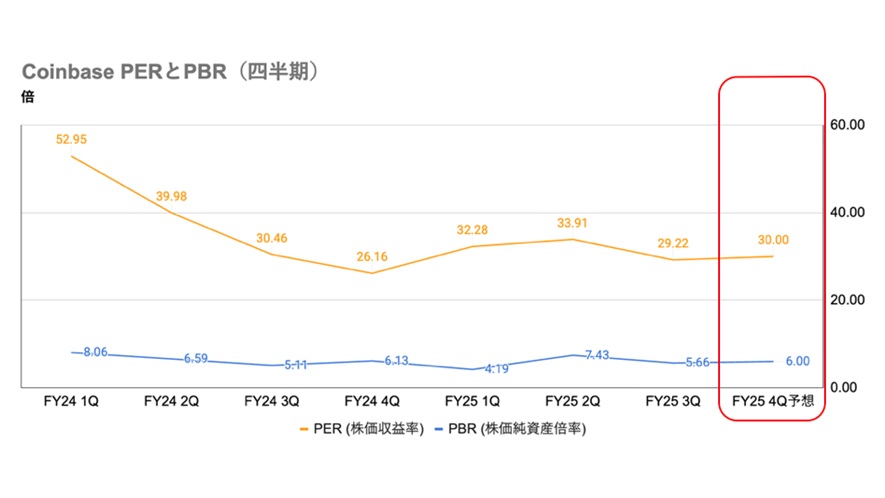

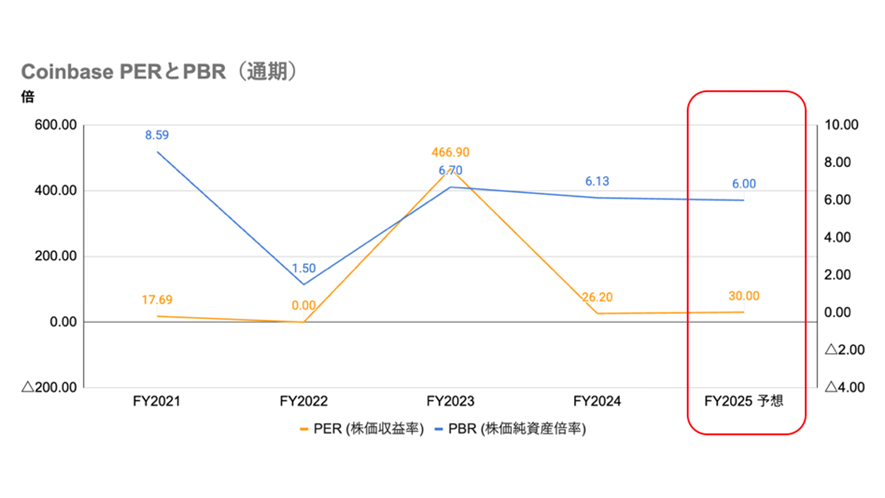

2)PER(株価収益率)

PERは投資家が将来の成長にどれだけ期待しているかを測る指標です。コインベース(Coinbase)は利益が不安定なためPERの指標が機能しにくい実情があります。2023年(FY23)には466倍という異常値になりましたが、利益が正常化した2024年(FY24)以降は30倍前後で推移、2025年(FY25)は30倍と予想しました。

※PERは最終損益が赤字の場合、数学的に計算できないのでFY2022の値には「―」を入れています

3)PBR(株価純資産倍率)

PBRは会社の純資産価値に対して市場が何倍の株価を付けているかを示します。PBRは比較的安定しており、2023年(FY23)以降の通期ベースは6倍前後で推移しています。四半期ベースでみると、2025年(FY25)3Qは5.66倍です。市場は同社のプラットフォーム価値に対して、一定の期待値を維持していることがわかります。

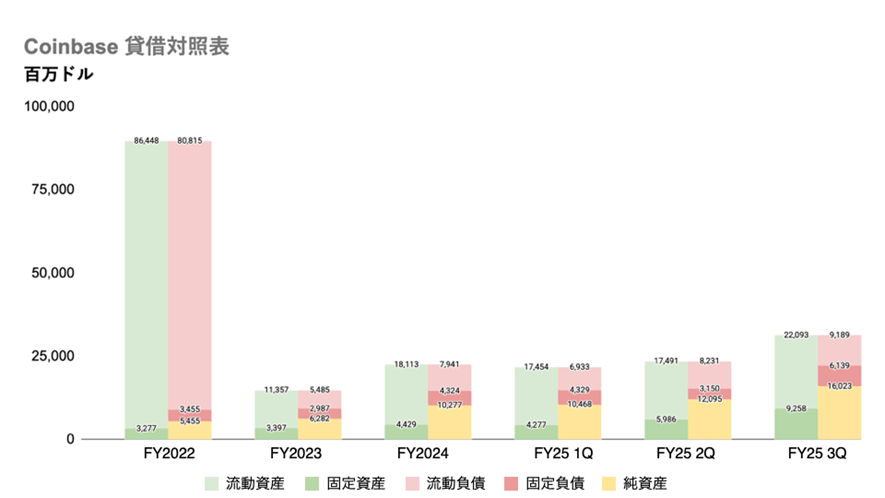

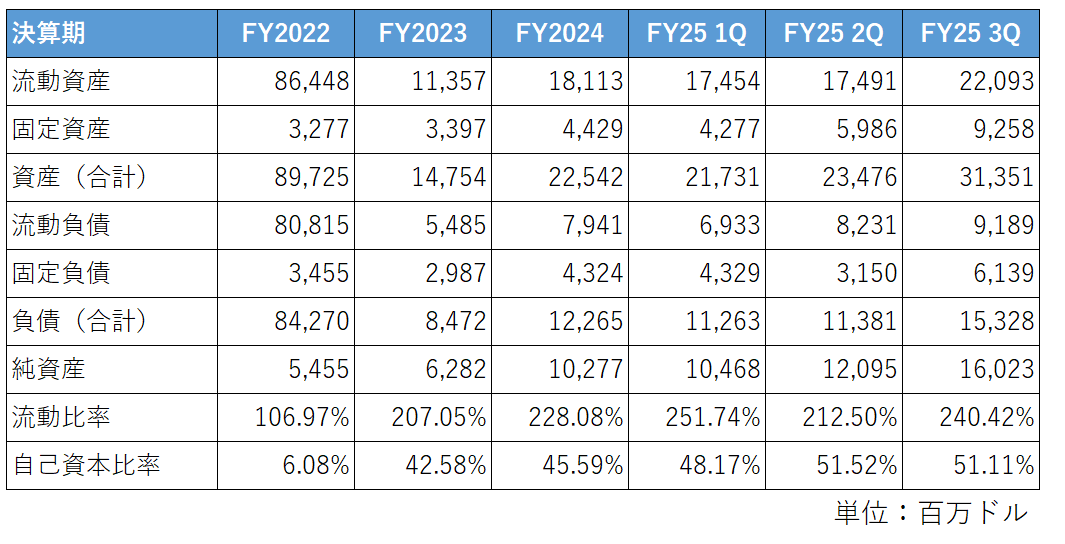

(6)貸借対照表から見る「財務の安定性」

貸借対照表は、会社の「財産(資産)」「借金(負債)」「返済不要の自分のお金(純資産)」のバランスを示した会社の「健康診断書」です。

1)資産・負債・純資産の動向

コインベース(Coinbase)の総資産は、2022年(FY22)の会計ルール変更による異常値を除けば、2023年(FY23)の14,754百万ドルから、2025年(FY25)3Qは31,351百万ドルと拡大し、健全に成長しています。同時に負債が緩やかに増加していますが、資産増加のペースと比較しても健全な範囲内です。

純資産(会社自身のお金)は、2022年(FY22)の5,455百万ドルから着実に積み上がり、2025年(FY25)3Qには16,023百万ドルに達しています。これはコインベース(Coinbase)の財務体力が強化されていることの証明です。

2)流動比率の動向

流動比率(流動資産 ÷ 流動負債 × 100)は短期的な支払い能力を示す指標です。2023年(FY23)以降、常に200%を超える高水準を維持しています。2025年(FY25) 3Qは240.42%です。これはコインベース(Coinbase)が短期的支払いにはまったく懸念がない安全な状態にあることを意味します。

3)自己資本比率の動向

自己資本比率は長期的な安定性を示す指標です。2023年(FY23)の42.58%から着実に上昇し、2025年(FY25)3Q時点では51.11%です。利益が蓄積され、借金依存度が下がり、非常に安定した経営体質へと改善しています。

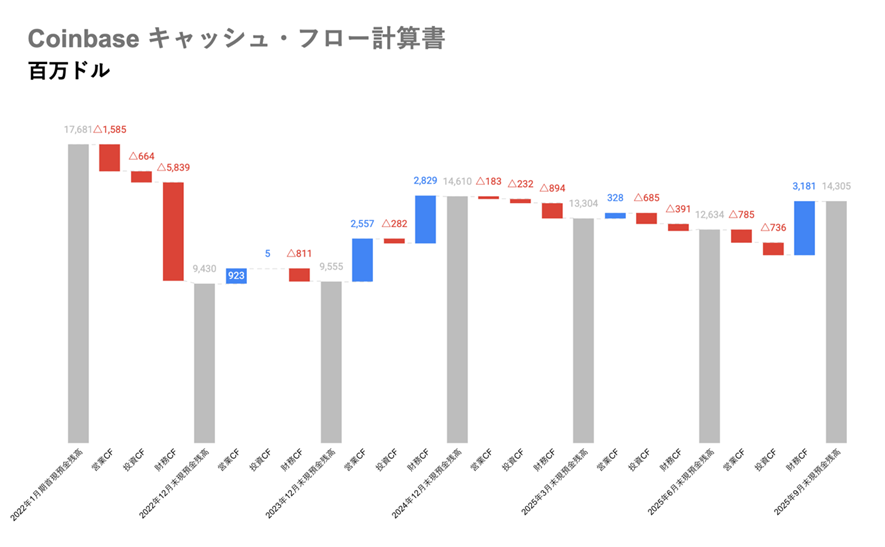

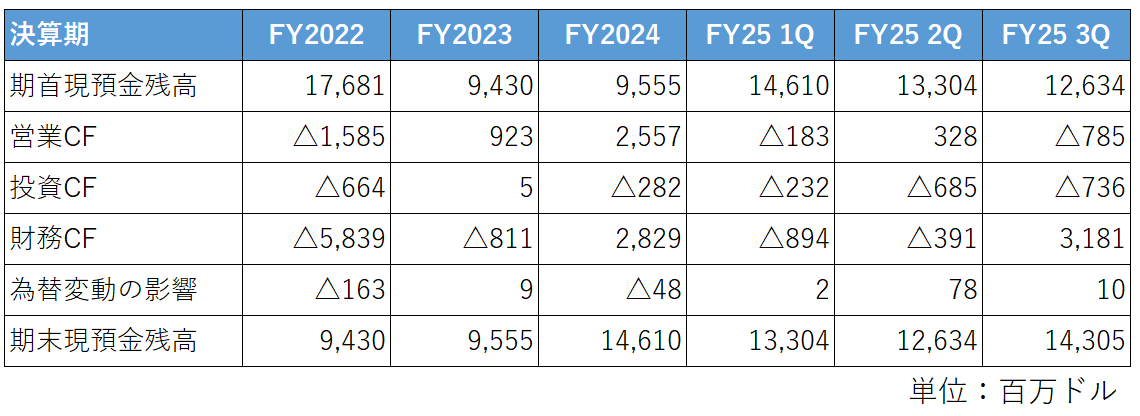

(7)キャッシュフロー計算書から見る「事業の健全性」

キャッシュフローは、「お金がどこから会社に入ってどこへ消えたか」を示しています。コインベース(Coinbase)のビジネスの「本当の姿」を映し出す指標です。

1)営業キャッシュフロー(営業CF)の動向

コインベース(Coinbase)が本業で稼いだ現金を示す営業CFは、2024年(FY24)には2,557百万ドルのプラスでしたが、2025年(FY25)に入って深刻な状況となっています。2025年(FY25)1Qから3Qまでの累計営業CFは、マイナス640百万ドルです。前年(FY24)の通期実績に対する進捗率はマイナス25%まで悪化しています。損益計算書上では利益が出ていても、本業で現金が生み出せていない「火の車」の状態で、注意が必要です。

2)投資キャッシュフロー(投資CF)の動向

コインベース(Coinbase)の将来成長に対する支出を示す投資CFは、2025年(FY25)1Qから3Qまでの累計で、マイナス1,653百万ドルに達しました。これは2024年(FY24)の通期実績のマイナス282百万ドルに対する進捗率は586.2%という驚異的なペースです。営業CFの数字が示す通り、本業で現金が稼げていないにもかかわらず、投資(支出)を数倍のペースで増やしている点で、非常にアンバランスな状態です。

3)財務キャッシュフロー(財務CF)の動向

コインベース(Coinbase)の資金調達や返済を示す財務CFは、2025年(FY25)3Qに3,181百万ドルという大幅なプラスとなりました。これにより期末の現預金残高は14,305百万ドルまで回復しました。しかし、これは本業で稼いだお金ではなく、外部からの資金調達によるものであり、コインベース(Coinbase)のビジネス自体の「自走能力」が問われています。

(8)盤石な財務基盤と戦略投資で挑む、仮想通貨経済圏の覇権奪還

コインベース(Coinbase)の2025年(FY25)4Qの業績について、売上高2,250百万ドル、営業利益720百万ドルという強気な予想を立てました。これは年末にかけての暗号資産市場の活況を織り込んだポジティブな見通しです。 4Qの好調な業績を含んで、2025年(FY25)の通期ベースの業績は、前年比で売上高16.5%増の7,650百万ドルに達する予想です。その一方で、本業の儲けを示す営業利益は前年比△18.4%の減少となる「増収減益」が予想されます。

現在のコインベース(Coinbase)は再び市場が冷え込む「クリプト・ウィンター(暗号資産の冬)」へ逆戻りするかどうかの瀬戸際に立たされています。コインベース(Coinbase)は会計上の最終利益(当期純利益)が、保有する暗号資産の値上がりによる「含み益(非現金利益)」という一時的な「幻想」に支えられていないか、注意深く見る必要があります。そのためには「本業の営業利益」を常に注視することが重要です。

営業CF(本業による現金の稼ぎ)が一時的に停滞、あるいは枯渇している局面でも、コインベース(Coinbase)は投資CFを前年(FY24)の数倍のペースで大幅に増やしています。この積極的な攻めの姿勢が、取引手数料に依存しない新たな収益基盤として結実するかどうかが、次世代の勝者になるための鍵です。

コインベース(Coinbase)の自己資本比率は51.11%です。本業による現金収支の営業CFが「火の車」のような厳しい状態でも、この強固な財務基盤が強みとなり、市場の荒波や業績の不振をカバーできるかどうか、そして何よりも2025年(FY25)4Qの営業CFが再びプラスに転じるかどうかが注目されます。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。