アルファベット(Alphabet)がグーグル(Google)を通じて提供するサービスは、今や私たちの日常生活に欠かせないものになりました。私たちは何か分からないことがあれば、手元のスマートフォンからすぐにウェブ検索して答えを探しています。困ったことがあれば、ジェミニ(Gemini)のような生成AI(人工知能)に問いかけて、自分がどうするべきかというアドバイスまで受けるようになりました。

グーグル(Google)の根幹になりつつあるAIビジネスが、私たちの生活を変えようとしています。同社は変革の時を迎えています。広告事業が生み出す巨額の利益を、未来の成長エンジンであるAIへの投資に、どれほどの規模でどのように振り向けて、企業としての成長を維持していくつもりなのか。そこでアルファベット(Alphabet)社、すなわちグーグル(Google)の直近決算データ(FY25 2Q)の決算データを分析し、直前となった3Q決算を予想してみます。

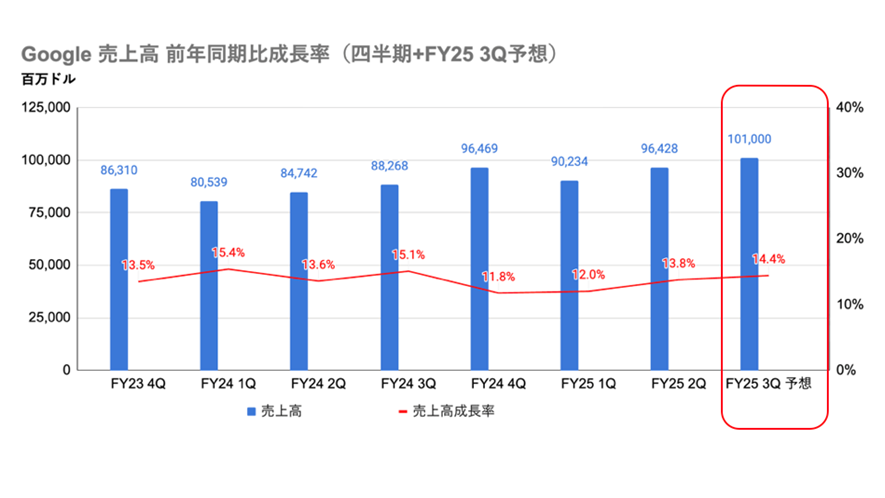

(1)直近の決算内容とグーグル(Google)の2025年3Q業績予想

最新決算であるグーグル(Google)の2025年(FY25)第2四半期(2Q)は、底堅い実力を示すものでした。売上高は96,428百万ドルとなり、前年同期(FY24 2Q)と比べて約13.8%増という力強い成長を遂げました。本業の儲けを示す営業利益も31,271百万ドルと、前年同期比で約14.0%の増加です。好調の背景は、景気変動に左右されにくい検索広告の強さと、企業のITインフラを支えるクラウド事業が順調に伸びているからです。

単位:百万ドル

・AIがグーグル(Google)の成長を後押し

これらを踏まえて、直前となった2025年(FY25)第3四半期(3Q)はどうなるでしょうか。 市場アナリストのコンセンサス予想は「グーグル(Google)の好調は続く」というものです。私の分析も方向性は同じです。そこで、私はもう一歩踏み込んで、成長の中身と今後の課題に焦点を当ててみることにしました。

2025年(FY25)3Qの売上高は101,000百万ドルと、四半期ベースとしては初めてとなる1,000億ドルの大台に乗る可能性があると私は見ています。そのためには、市場が期待しているように、景気回復に伴う広告事業の堅調な伸びが必要です。そして、GeminiなどのAI機能を組み込んだ「Google Cloud Platform (GCP)」 が2桁成長を継続することです。特にAI技術は企業の業務効率化に不可欠です。同社のGCPがその受け皿として、どれだけ顧客を獲得できるかに注目が集まっています。

・AI開発競争で負けないための「投資」

グーグル(Google)の最大課題は、このAI開発競争に 伴う莫大なコストです。AIを動かすための高性能なGPU(画像処理半導体)やデータセンターへの投資(設備投資)は巨額にのぼり、これが営業利益率を圧迫する可能性があります。

私の予想では、売上高が伸びる一方で、営業利益は33,500百万ドル、営業利益率は33.2%と、2025年(FY25)1Qの営業利益率33.9%という水準には及ばないと見ています。これは、未来の成長に欠かせないAIビジネスへの「種まき」に必要なコストが、先行していることの表れです。このAIを使った新しい検索サービスが、従来のクリック型広告の収益モデルに、どのような影響を与えるかを注視しましょう。

(2)売上高の動向

会社がビジネスで稼いだ総収入が売上高です。グーグル(Google)の売上高は、広告収入、クラウドサービスの利用料、Pixelスマホの販売代金などの合計になります。 下表を見ると、グーグル(Google)の売上高は、季節変動があるものの、長期的には右肩上がりで、前年同期比で常に成長を続けています。これは会社の事業規模が拡大し続けていることを示しています。中核の広告事業が安定していることに加え、クラウド事業が新たな成長エンジンとして機能している証拠です。

(3)営業利益の動向

営業利益は売上高から事業にかかったコストを差し引いた本業の儲けのことです。大きければ大きいほど効率的なビジネスをしていることになります。営業利益率(営業利益÷売上高)は、その効率性を示しています。

グーグル(Google)の営業利益は売上増加に伴い、同様に増加傾向にあります。注目すべき点は営業利益率です。2024年(FY24)1Q以降、30%超という高水準を維持しています。これは、現在のグーグル(Google)のビジネスが、利益を出しやすい構造であることを示しています。ただし、今後はAI開発などへの継続的な巨額投資が継行われるため、この利益率がそのまま維持できるかどうかは不透明です。

(4)当期利益の動向

当期利益は営業利益から税金などを差し引いた後に残る利益のことです。これが株主還元の原資になります。

当期利益も堅調な営業利益を反映して力強い成長を続けています。2025年(FY25)1Qは34,540百万ドルと突出していますが、これは保有株式の価値が上がるなど、本業以外の要因も含まれるためです。全体的に見ると、最終利益もしっかりと獲得できていることがわかります。

(5)株主価値指標の動き

株価が会社の価値に対して「割安」か、それとも「割高」か、株主にとって重要な判断指標について見ていきましょう。

1)EPS

当期利益を株式数で割ったEPS (1株当たり利益)は、「株主が持つ1株に対して、会社がいくら利益を生み出したか」を示しています。上記の表を見ると、EPSは会社の利益が成長するのに伴い上昇傾向にあります。

2)PER

PER (株価収益率)は「株価がEPSの何倍か」を示し、「投資家がその会社の将来の成長にどれだけ期待しているか」を測る指標です。PERは2025年(FY25)に入ってから低下傾向です。これは利益が成長するペース(EPSの上昇)に、株価上昇が追いついていないからです。グーグル(Google)による巨額AI投資の影響を、市場が慎重に見極めようとしている可能性があります。言い換えると株価が利益に対して割安な水準になっていると捉えることもできます。

3)PBR

PBR (株価純資産倍率)は「株価が1株当たり純資産の何倍か」を示し、「会社の純粋な資産価値に対して、市場がどれだけ付加価値を付けて評価しているか」を示します。グーグル(Google)のPBRはPER同様にやや落ち着いた動きを見せています。市場が熱狂的な期待から、より現実的な評価へと移行している様子がうかがえます。

(6)貸借対照表から見る「財務の安定性」

貸借対照表は、会社の「財産(資産)」「借金(負債)」「返済不要の自分のお金(純資産)」のバランスを示す会社の「健康診断書」です。

単位:百万ドル

1)資産の動向

現金、土地、建物、データセンターなど、グーグル(Google)が保有する総資産(流動資産+固定資産)は、2022年(FY22)の365,264百万ドルから、2025年(FY25)2Qには502,053百万ドルへと、凄まじい勢いで増加しています。特にデータセンターやサーバーといった固定資産が急増しているのが特徴です。これはAIビジネスの厳しい競争を勝ち抜くために、基盤となるインフラへ巨額の投資を続けていることを物語っています。

2)負債の動向

負債とは、銀行からの借入金など、将来返済しなければならない会社の借金のことです。グーグル(Google)の負債合計(流動負債+固定負債)も増加傾向にあります。ただ、総資産の増加に比べると緩やかです。これは借金に大きく頼ることなく、自社で稼いだ利益を主に使って、会社を成長させていることを示しており、健全な状態といえます。

3)純資産の動向

純資産は会社の総資産から負債を差し引いたもので、返済が一切不要の「会社のお金」です。大きければ大きいほど、「財務体力」が強い会社と言えます。グーグル(Google)の純資産は、2022年(FY22)の256,144百万ドルから2025年(FY25)2Qには362,916百万ドルへと着実に積み上がっています。これは稼いだ利益が会社の内部にしっかりと蓄積され、財務基盤が年々強固になっている証拠です。

4)流動比率の動向(=流動資産 ÷ 流動負債)

流動比率は会社の短期的な支払い能力を示します。いわば「お財布の余裕」を見るための指標です。100%を超えると「安全」とされています。150%もあると「非常に安全」と判断されます。グーグル(Google)の流動比率は、それを大きく上回る水準を維持しています。2025年(FY25)2Qは190.37%でした。短期的な支払いに対する懸念が全くない盤石な財務状態です。

5)自己資本比率の動向(=純資産 ÷ 総資産)

自己資本比率は、会社の長期的な安定性を見る指標で、総資産のうち返済不要な自分のお金がどれくらいの割合を占めるかを示します。グーグル(Google)の自己資本比率は、常に70%超の驚異的な高さです。ほとんど借金に頼らない会社経営を行っていることを意味しています。グーグル(Google)が世界有数のトップクラスの財務安定性を誇る会社であることを示しています。

(7)キャッシュフロー計算書から見る「事業の健全性」

最後にキャッシュフロー計算書を確認しましょう。キャッシュフロー計算書は、会社の「お金の家計簿」。お金の流れを3つの活動に分けて見ていきます。

単位:百万ドル

1)営業キャッシュフロー(営業CF)の動向

グーグル(Google)の本業が、いかに強力な「現金製造機」であるか、この数字から読み取れます。2024年(FY24)は年間125,299百万ドルという、まさに”桁違い”の現金を、本業である広告やクラウド事業などから稼ぎ出しています。四半期ベースで見ても、安定的に莫大な現金を生み出し続けており、あらゆる活動の源泉となっています。

2)投資キャッシュフロー(投資CF)の動向

グーグル(Google)の投資CFは一貫して大きなマイナスです。そして、その額は年々拡大しています。特に2024年(FY24)には年間45,536百万ドルという巨額投資を実行しています。これはAI開発競争でのリードを保つためのもので、データセンターや高性能な半導体に凄まじい規模での投資を続けていることの表れです。将来の成長を続けるための戦略的な支出です。

3)財務キャッシュフロー(財務CF)の動向

こちらも一貫して非常に大きなマイナスです。これは稼いだ潤沢な現金を使って、大規模な「自己株式の購入」を行っているからです。自己株式の購入は株主へ利益を還元する代表的な方法の一つです。グーグル(Google)が本業で稼いだお金を使って投資を行い、さらに余剰資金を大規模に株主還元していることを示しています。財務的に非常に優良な企業である証拠です。

(8)AIビジネスへの巨額投資がグーグル(Google)の将来成長の鍵に

ここまで行ってきたアルファベット(Alphabet)、すなわちグーグル(Google)の財務分析の結果を総合すると、同社は単に売上額が大きいだけでなく、極めて高い収益性と健全な財務基盤を両立させていることがわかります。

2025年(FY25)3Qの業績予想として、私はグーグル(Google)が売上高101,000百万ドルという、四半期ベースとしては初めてとなる1,000億ドルの大台に乗ることを見込んでいます。しかし、それと同時に、急ピッチで進められているAI開発のための巨額投資で利益が圧迫されるという課題を抱えている現状も明らかになっています。「成長への期待」と「コスト増という課題」の綱引きが、今後、グーグル(Google)の業績を左右する最大の焦点となるでしょう。

果たして急成長を遂げているAIビジネスのための巨額投資が、今後どのような結果をもたらすのか。グーグル(Google)が今後も圧倒的な収益力と財務安定性を保持し続けられるかどうかの鍵を握っています。同社への投資判断をする上で、必ずチェックすべきポイントになるでしょう。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。