当面のECBに想定されるシナリオ

ウクライナ危機を受けたリスク回避ムードの強まりを受けて、3月10日のECB政策理事会について照会が増えている。しかし、タカ派一辺倒で走ってきたFRBとは違い、ECBはそれほど大きなスタンス変更を示す必要はないと思われる。目下、ECBは拡大資産購入プログラム(APP)の終了時期とその直後に想定される利上げ時期を模索している状況にある。この点、筆者は3つのシナリオを想定している。具体的には①「7~9月期にAPP終了・12月利上げ」をメインシナリオにしつつ、②「4~6月期にAPP終了・9月利上げ」をアップサイドシナリオ、③「10~12月期以降もAPP継続・利上げ時期不明」をダウンサイドシナリオとする考え方である。これまでメインシナリオと見てきた①のシナリオは変える必要がないというのが筆者の立場だ。

従前のラガルドECB総裁の言動を踏まえれば、「量的緩和(QE)の終了後に利上げ」という順序(sequencing)は絶対遵守される方針である。ECBは「利上げの『直前(shortly before)』に資産購入を終了する」とのガイダンスを提示しており、「直前」が意味する長さは短くなっているともラガルド総裁は述べている。かかる状況下、「QE 終了後、1 回目もしくは 2 回目の会合で利上げ」という前提で ECB ウォッチを進めるべきである。とすれば、「9月末にAPPが終わり、10月もしくは12月の会合で利上げ」というのがやはりメインシナリオに思える。既にユーロ圏消費者物価指数(HICP)、5年先5年物インフレスワップフォワードなど、実績・期待の双方で域内の物価情勢もピークアウトしているため、ウクライナ情勢如何に拘わらず、ECBは様子見姿勢を長く続けたい気持ちはあると思われる。もっとも、SWIFT遮断にまつわる緊張感を緩和するという点から機動的かつ大規模な長期流動性供給(LTRO)に応じる姿勢は示す可能性がある。

安全資産としてのユーロの地力

なお、為替市場では地政学リスクの当事者でもあるユーロの急落を予想する声もあったがそうなってはいない。これは意外ではない。現在のような有事でリスク回避ムードが高まる状況では経済の地力に拘わらず巨大な実需を背景とする通貨が好まれやすい。国力と通貨の強さが必ずしも一致しないことはリーマンショック後の円相場を思い返せば理解できるだろう。

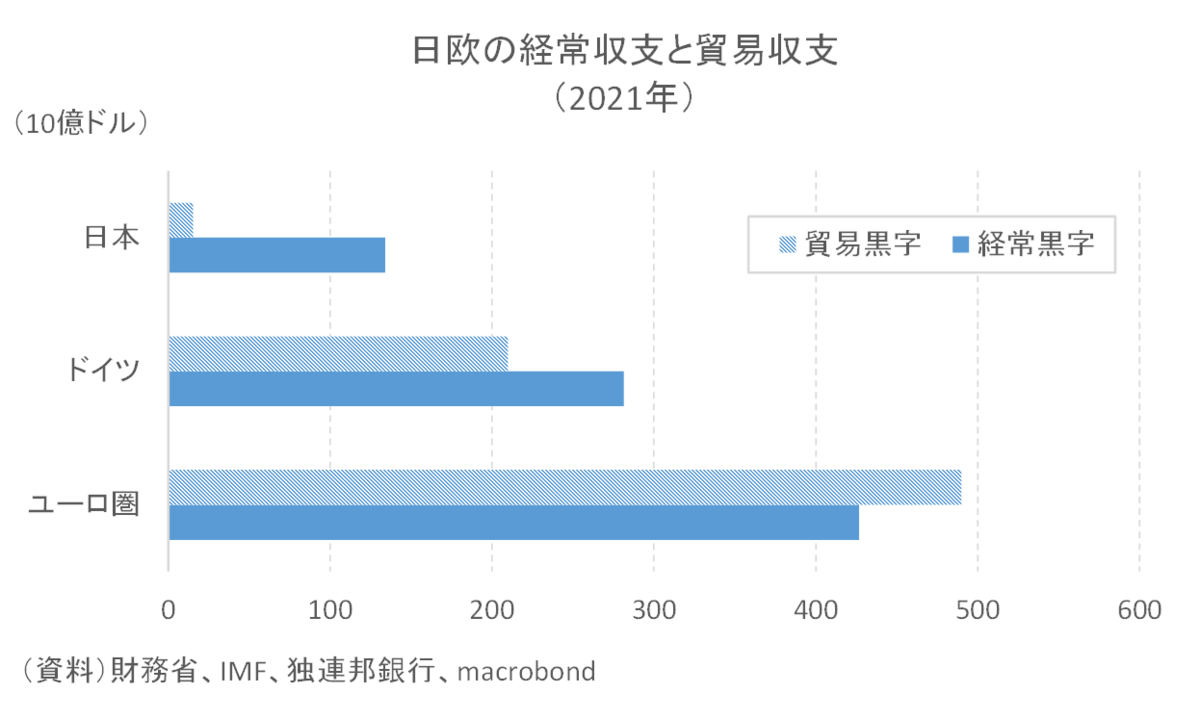

サブプライムショック、リーマンショック、欧州債務危機と立て続けに危機を経験した2007~2011年、日本は常に貿易黒字を稼いでいた。だが、現状では概ね消滅している。経常黒字は依然巨額だが、その中身は貿易黒字ではなく第一次所得収支黒字であり、恐らくは外貨で記帳され、外貨のまま再投資される黒字が大半と考えられる。これでは「リスクオフの円買い」も期待はできない。

片や、ユーロ圏は世界最大の経常黒字圏としての地位を確固たるものにしており、その中身は殆どが貿易黒字である。もちろん、その過半はドイツが稼ぐものだが、ドイツ以外の加盟国も黒字の積み上げに寄与しており、ユーロ圏の経常黒字はドイツのそれの1.5倍以上、貿易黒字であれば2.3倍以上ある(図「日欧の経常収支と貿易収支」)。

こうした分厚い実需の存在は有事にこそ威力を発揮するものと考えられ、一部にみられるユーロ暴落予想は安直に過ぎると筆者は考えてきた。

①のメインシナリオに基づき、今後1年間のユーロ相場は対ドルで1.09~1.18、対円で126~140円と上振れを予想したい。

※本記事は個人的見解であり、筆者の所属組織とは無関係です。

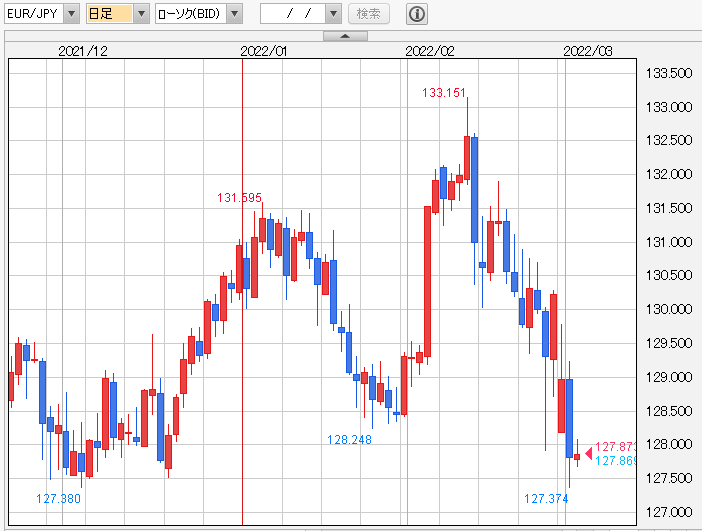

【ユーロ/円 日足チャート】

最新のユーロ/円 チャートはこちら:

為替チャート・FXチャート | 外為どっとコムのFX | 初心者にもわかるFX投資

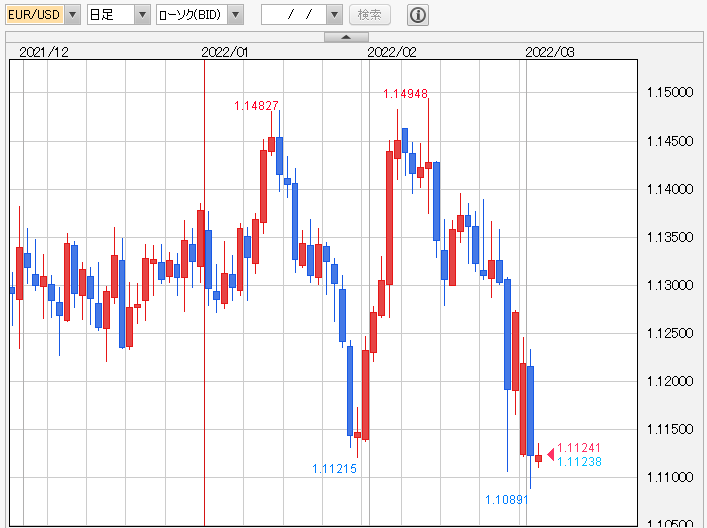

【ユーロ/ドル 日足チャート】

最新のユーロ/ドル チャートはこちら:

為替チャート・FXチャート | 外為どっとコムのFX | 初心者にもわかるFX投資

みずほ銀行 チーフマーケット・エコノミスト

みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク: 日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。連載にロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など。所属学会:日本EU学会。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。