こんにちは、戸田です。

本シリーズでは、オーストラリアのマクロ経済政策などをもとに、豪ドルの現状や相場見通しについてお伝えしていきます。またオーストラリアと中国の関係、豪ドルと人民元の関係についても折を見て触れていきたいと考えています。豪ドルの通貨売買のご参考にして頂ければ幸いです。

第9回目は「【豪ドルは割安?】米国と豪州のファンダメンタルズ比較」です。

目次

1.現在の豪ドル相場の確認

2.ファンダメンタルズの比較

3.相場の見通し

4.今後の注目材料

1.現在の豪ドル相場の確認

まずは現在の豪ドル相場を確認していきましょう。

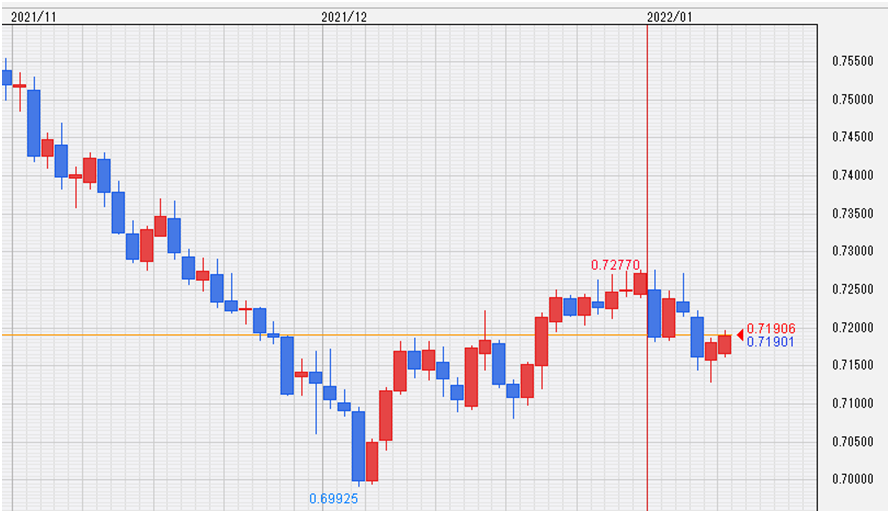

<豪ドル/米ドル(AUD/USD)チャート、日足>

作成時点のAUD/USDレート:0.7190

前回報告が12月28日で、その作成時点のAUD/USD相場が0.7226でしたので、2週間でおおよそ36ポイント下落したことになります。FED(アメリカの中央銀行)の金融政策スタンスが「早期利上げ」「バランスシート縮小」に傾いたことで、金融緩和の縮小を急がないRBA(オーストラリアの中央銀行)との差が意識され豪ドルは下落しました。ただ0.7130レベルで一旦は下げ止まった格好で、その後はじりじりと反発しています。

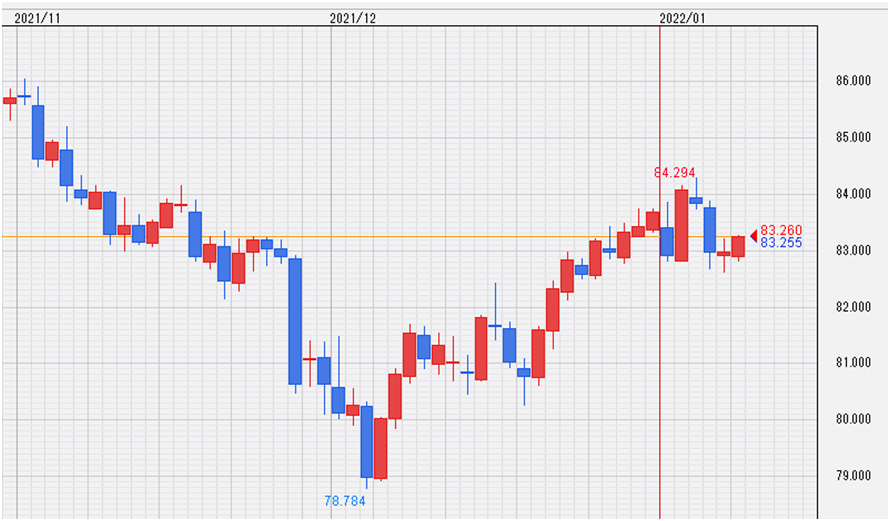

<豪ドル/日本円(AUD/JPY)チャート、日足>

作成時点のAUD/JPYレート:83.26

前回報告が82.78円ですのでAUD/JPYは2週間で0.48円上昇したことになります。AUD/USDは小幅に下落したものの、USD/JPYが非常に強かったことでAUD/JPYは上昇しました。FEDが金融引締めに向かう中で、日銀は引き続き緩和姿勢を継続していることから、USD/JPYは堅調な地合いが続いています。

2.ファンダメンタルズの比較

次回RBA金融政策決定会合が2月1日(火)で、それまで随分と時間があります。そこで本日はアメリカとオーストラリアのファンダメンタルズ(基礎的条件)を比較してみようと思います。なおファンダメンタルズの比較は足の長めのトレードをしていく場合に、特に役立つものになりますので、スイング~中長期投資にお役立てください。

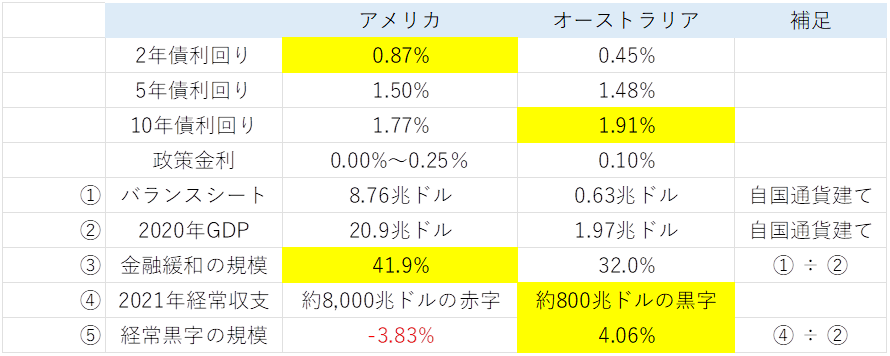

まず国債の利回りを比較していきます。信用リスク(返済の見込み)が同じと仮定すれば一般に高い利回りの方が投資対象として魅力的です。

2年債など年限の短い国債利回りはアメリカの方が高いですが、5年債でほぼイーブン、10年債ではオーストラリアの国債利回りの方が高いです。短期の金利は政策金利を大きく反映しますので、アメリカの利上げを織り込む形で米2年債利回りは高くなっていますが、長期の利回りはオーストラリアの中長期的な景気回復やインフレ期待を反映するかたちで高くなっています。ここで得られるヒントとしては、短期的には米ドルが買われやすいかも知れないが、中長期では豪ドルへの投資が面白そうだ、という視点です。

次に③金融緩和の規模をみていきます。金融緩和の規模が大きいということは市中に通貨が溢れている状態、つまり通貨価値の下落圧力がかかっていることを意味します。

両国共に金融緩和を実施していますが、単純に金額で比較してしまうと、当然国の規模が大きい米国の金融緩和量が大きくなってしまいますので、①金融緩和の規模(バランスシート)を②自国の経済規模(2020年GDP)で割ることで、自国の経済規模に対してどの程度、金融緩和を実施したかを数値化します。すると③金融緩和の規模は、アメリカは41.9%と大きく、オーストラリアは32.0%とアメリカ対比で小さいことが分かります。従って、オーストラリアの方がより健全な金融緩和と言えますし、通貨への下落圧力も小さいことが分かります。

最後に⑤経常黒字の規模をみていきます。経常黒字とは他国との貿易やサービスなどの勝ち負けを示すものです。黒字額が多ければそれだけ多くの外貨を獲得できる、そしてその外貨を自国通貨に替えて投資することができますので、経常黒字額が大きいことは通貨高要因になります。

オーストラリアの2021年の経常収支は約800兆ドルの黒字になりそうです(過去の数値を参考に戸田が試算)。この黒字額を自国の経済規模で割ると、なんと4%もの巨額黒字になります。例えば世界最大の貿易黒字を計上する中国でも経常収支の黒字がGDPに占める割合は2%弱になりますので、オーストラリアの経常収支はかなり強いと言えます。

アメリカに関しては基軸通貨であることから、通貨保有者が多く、ゆえに通貨価値が高くなっているため、経常赤字は致し方ないところがありますので、あえて評価しません。単純にオーストラリアの経常黒字額は非常に大きいということをここではフォーカスします。

どうも豪ドルはファンダメンタルズでみて買いやすくなってきている、このように感じています。

3.相場の見通し

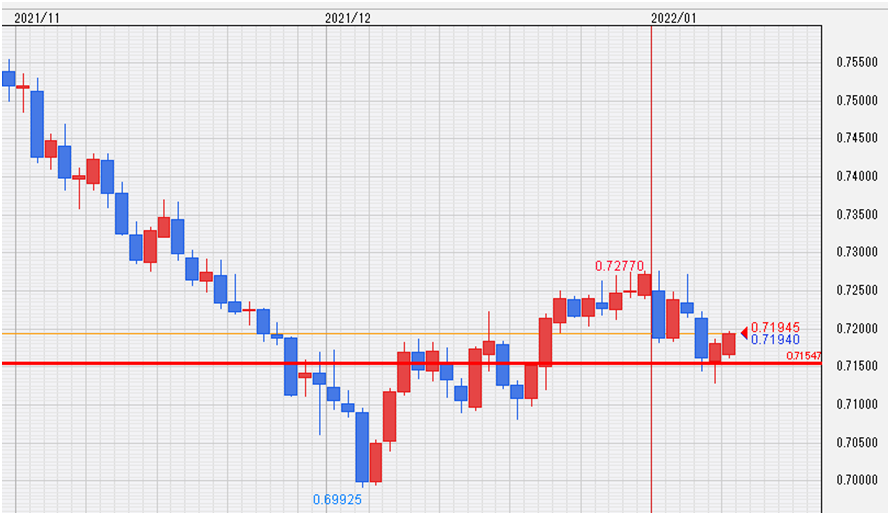

AUD/USDについて目先は0.7150を維持出来れば上を目指す展開になると考えています。

昨年12月のFOMC議事録が年明けに発表され、FEDの早期利上げスタンスや、バランスシート縮小への議論が始まったことを踏まえて、オーストラリアの金融政策との対比からAUD/USDは売り先行となりましたが、その後に0.7130前後で支えられて反転上昇しています。まずはこの位置をきちんとキープ出来るかが注目点といえるでしょう。下抜けた場合には短期的にまだまだ米ドルに歯向かえないと判断してもよいです。

一方でAUD/USDは昨年に一時0.69台を記録するなどここまでかなり売られてきたことから割安感も感じられます。下がったところでは拾いたいと考えるひとも少なくないと思いますので、安値を試す時も大きくは下がらないことを想定しています。

AUD/JPYについては、ドル円が上昇地合いであることを加味し、基本的には買いから入っていきたいと考えています。

FEDが早期利上げ、バランスシート縮小へと向かっていく中で、日本は金融緩和継続が基本路線であり、金融政策の差は明白です。また資源価格の高騰は資源輸入国の日本にとって大きな円安材料として寄与していますので、このような状況下で円買いから入って行くのはあまり望ましくないと考えます。

USD/JPYが上昇するという前提のもとに考えれば、やはりAUD/USDが下がったところで押し目買いするのが有効な戦略になると考えます。幸いにしてAUD/JPYのスプレッドは大きくないですので、ポジションのコントロールをしつつ、AUD/JPYの買いから入って行けば、売りから入るよりも勝ちやすいと思います。

4.今後の注目材料

今後の注目材料についてもお伝えします。

まず1点目は1月20日(木)に発表予定の12月オーストラリア雇用統計です。11月の雇用統計は新規雇用者数増減が+36.61万人、失業率が6ポイント改善の4.6%と非常に強い結果となりました。12月も強い数値となれば、早期テーパリングの完了、利上げに動く可能性も高まるものと思われます。

2点目は1月25日(火)に発表予定の10~12月期消費者物価指数です。直近は前年同月比で3.0%の上昇率を記録していますが、今回さらに消費者物価が上昇してくれば、強い雇用環境と合わせて、金融当局が早期に動いてくる可能性が高まります。

なお、次回のRBA金融政策決定会合は2月1日(火)を予定しています。雇用、物価ともに強い結果となれば、非常に注目度の高い会合となるはずです。

本日はここまでとなります。

引き続き、みなさんのお役に立つ記事を作成してまいりますので、応援して頂けますと幸いです。

戸田裕大

<参考文献・ご留意事項>

豪ドルチャート:外貨ネクストネオ

国債利回り:Investing.com

政策金利:FEDおよびRBAの直近の金融政策議事録より

アメリカとオーストラリアのGDP:The World Bank

https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=US-AU

オーストラリアのバランスシート:Reserve Bank of Australia, Statement of Liabilities and Assets

https://www.rba.gov.au/statistics/frequency/stmt-liabilities-assets.html

アメリカのバランスシート:BOARD OF GOVERNORS of the FEDERAL RESERVE SYSTEM, Recent balance sheet trends

https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

アメリカの経常収支:U.S. Bureau of Economic Analysis (BEA), International Transactions

https://www.bea.gov/data/intl-trade-investment/international-transactions

オーストラリアの経常収支:Australian Bureau of Statistics, Balance of Payments and International Investment Position, Australia

https://www.abs.gov.au/statistics/economy/international-trade/balance-payments-and-international-investment-position-australia/sep-2021

<最新著書のご紹介>

なぜ米国は中国に対して、これほどまでに強硬な姿勢を貫くのか?

ポストコロナ時代の世界情勢を読み解くカギは米中の「通貨覇権争い」にあります。

本書は、「最先端の中国キャッシュレス事情」「デジタル人民元の狙い」「人民元の国際化」「香港の最新情勢」など 日本ではあまり報道されない米中対立の真相に迫る、ビジネスパーソン、投資家にとって必読の一冊です。

【インタビュー記事】

戸田裕大氏レポート

株式会社トレジャリー・パートナーズ 代表取締役

戸田裕大 (とだ・ゆうだい)氏

株式会社トレジャリー・パートナーズ 代表取締役

戸田裕大 (とだ・ゆうだい)氏代表を務めるトレジャリー・パートナーズでは専門家の知見と、テクノロジーを活用して金融マーケットの見通しを提供。その相場観を頼る企業や投資家も多い。 三井住友銀行では10年間外国為替業務を担当する中で、ボードディーラーとして数十億ドル/日の取引を執行すると共に、日本と中国にて計750社の為替リスク管理に対する支援を実施。著書に『米中金融戦争─香港情勢と通貨覇権争いの行方』(扶桑社/ 2020 年)『ウクライナ侵攻後の世界経済─インフレと金融マーケットの行方』(扶桑社/ 2022年)。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。