将来に備える資金を蓄えるために、投資に関心を示す若い世代が増えています。

将来に備える資金を蓄えるために、投資に関心を示す若い世代が増えています。

なかでも「つみたてNISA」や「iDeCo」を利用した資産運用は、少額から始められ、節税効果も高く、これらを利用した積立投資を始める若い人たちが増えています。

このように高い関心を集めている「つみたてNISA」では、FXを使った積立投資は残念ながらできませんが、FXでの積立には「つみたてNISA」にはないメリットがあります。

まずは「つみたてNISA」の詳細などを踏まえた後に、FXによる積立投資について考えてみたいと思います。

「NISA」と「つみたてNISA」のメリット

NISAは日本語で「少額投資非課税制度」と言います。

決められた条件を満たす限り、投資で得られた利益に税金がかからないというもので、個人が自分自身で投資を行い、積極的に資産を増やすことを後押しするため、2014年に国が始めた税の優遇制度です。

通常は株式や投資信託で資産運用を行うと、利益が出たとき、20.315%の税金(所得税および復興特別所得税15.315%+住民税5%)が発生します。

ところがNISAを利用すると、たとえば、10万円の利益が出た場合、本来は約2万円の税金が発生しますが、10万円の利益がそのまま手に入ります。

売却益のほか、配当金や分配金にかかる税金も非課税となるというものです。

(一般)NISAとつみたてNISAの違い

なお、NISAには、「(一般)NISA」と「つみたてNISA」があります。

「つみたてNISA」は「(一般)NISA」よりも、さらに少額で長期間投資することで、無理なく資産形成できるように制度設計されています。

まず「NISA」ですが、上場株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)、ETN(指数連動証券)に自由に投資ができます。

投資可能金額は年間最大120万円で、非課税期間は5年間です。

これに対して「つみたてNISA」は、投資できる金融商品が、国の基準を満たした長期運用の公募投信とETFになっていています。

なお、投資可能金額はNISAの1/3の年間40万円までと少額ですが、その代わりに、非課税期間は20年とNISAの4倍になります。

積立投資のメリット

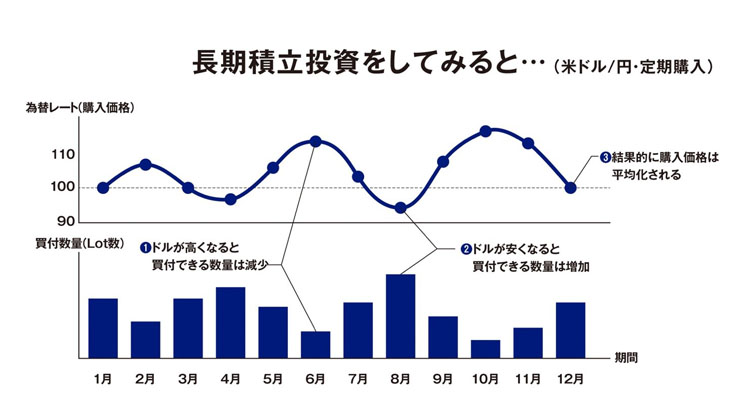

特に「つみたてNISA」では、毎月同じタイミングで、最大約3万円までの定額を選択した金融商品に投資することを前提にしています。

金融商品の価格は毎月変わるので、購入できる量も毎月変わりますが、定期的に一定金額で購入し続けるやりかたをすると、価格が高いときは少ししか買えませんが、安いときにはたくさん買えるからです。

長期的に買い付けるほどコストは平準化されていきます。

これは「ドルコスト平均法」と呼ばれ、価格変動リスクを低く抑える効果があり、安全に資産を形成する上で大きなメリットがあります。

先ほどの表からも分かるとおり、選択できる金融商品の中にFXが入っていないため、残念ながら「NISA」や「つみたてNISA」では、FXを使った積立投資ができません。

言い換えると、税の優遇制度はFXで利用することができないわけですが、FXでも、つみたてNISAのように定期的に少額投資を行い、積立投資が持つ「ドルコスト平均法」のメリットを利用した新しい金融商品が登場しています。

FXの積立投資とは

そもそもFX(外国為替証拠金取引)は、為替相場の上下する変動を予測し、その予測に基づいて2国間の通貨を売買することで利益獲得を狙う金融商品です。

ただ、さまざまな通貨ペアの中から、自分が選んだ通貨国の政治・経済動向を把握し、為替レートに影響を及ぼしそうな要人の発言をチェックし、過去からのチャートをさまざまな方法で分析して、売買を判断するのは容易なことではありません。

それに費やす時間も膨大なものになるでしょう。

このFXの仕組みを活用して、つみたてNISAと同じように、選択した通貨を、毎日、毎週、毎月、100円、1,000円、1万円など、頻度と金額を決めて、自動で外貨を購入することができる商品が登場しています。

相場の動向を予測して、何度も売買を繰り返す通常のFXとはかなり異なります。

定期的に決まった金額を購入するので、「ドルコスト平均法」により為替変動リスクは低く抑えられます。

FX特有のメリットを生かす

残念ながらFXは、NISA、つみたてNISAの運用商品として選択できませんので、税の優遇措置が受けられませんが、他の金融商品にはない、FXならではの特徴を生かした積立投資が可能です。

レバレッジ

つみたてNISAの金融商品では利用できない「レバレッジ」が利用できます。

レバレッジとは、手持ち資金よりも大きな金額で運用できる仕組みのことです。

通常のFXでは、個人投資家は最大25倍までレバレッジを効かせることができます。

FXの積立では、個人の場合は1倍、2倍、3倍の3種類からレバレッジを選ぶことになります。

通常のFXと比較すると物足りない感じがするかもしれませんが、レバレッジを3倍までに限定することでリスクを低減して長期の積立に安心して取り組めるようになっています。

なお、つみたてNISAで選択できる投資信託、同じような積立が可能な外貨預金、いずれも資金の3倍で運用することはできません。

スワップポイント

FXの積立では「スワップポイント(=金利差調整分)」をほぼ毎日受け取ることができます。

スワップポイントとは、政策金利が低金利国の通貨を売り、政策金利が高金利国の通貨を買ったときに発生する金利差の利益のことです。

つみたてNISAで購入する投資信託にはありませんし、外貨定期預金でいえば、利息収入がこれに当たりますが、FXのように毎日もらえるわけではありませんし、途中で解約すると利息が大幅に下がってしまうことになります。

FXの積立商品を提供しているFX会社では、スワップポイントのキャンペーンを実施している場合もあるので、こうしたサービスを上手に利用すると、通常のFXよりも多くスワップポイントが獲得できることもあります。

しかしスワップポイントは金利差が逆転すると、マイナスになってしまうリスクがあります。

さらにレバレッジ3倍で運用していたら、マイナスも3倍になりますので注意してください。

スプレッド

つみたてNISAでは信託報酬など購入した投資信託に関わる所定の手数料は原則として発生します。

FXの積立投資でも、通常のFX同様にスプレッドが手数料として発生します。

スプレッドは売却(Ask)レートと購入(Bid)レートの差額です。

通常のFXよりも、FXで積立を行う場合のスプレッド幅が広いことに注意してください。

税金

冒頭でご説明した通り、つみたてNISAは「少額投資非課税制度」ですから、投資対象の投信やETFから利益が得られた場合、非課税になります。

一方で、FXの積立は通常のFX取引と同様に利益に対して一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課税されます。

ただし、つみたてNISAの運用損益は、他の所得との損益通算ができず、損失の繰越控除もできません。

一方でFXの積立は、損益通算も繰越控除も両方可能です。

このようにFXの積立投資は、つみたてNISAのような税の優遇制度を利用することはできませんが、同様に少額積立投資が持つ「ドルコスト平均法」でリスクを低く抑えることは可能ですし、つみたてNISAの金融商品にはないFX最大の特徴であるレバレッジを利用すれば、つみたてNISAの金融商品以上の運用成績を収めることも可能でしょう。

「積立投資は『つみたてNISA』だけでいい」と考えるのではなく、中・長期の資産運用の手段として、FXの積立も同時に利用すると、より効果的な分散投資が可能になるのではないでしょうか。

興味のある方は、ぜひご自身で比較・検討してみることをおすすめいたします。

Pickup編集部