ドル/円の7月見通し 「ドル売りの受け皿は欧州通貨、対円には向かいにくい」

執筆・監修:株式会社外為どっとコム総合研究所 神田卓也

ドル/円 の基調と予想レンジ

基調

横ばい

予想レンジ

141.000-147.000円

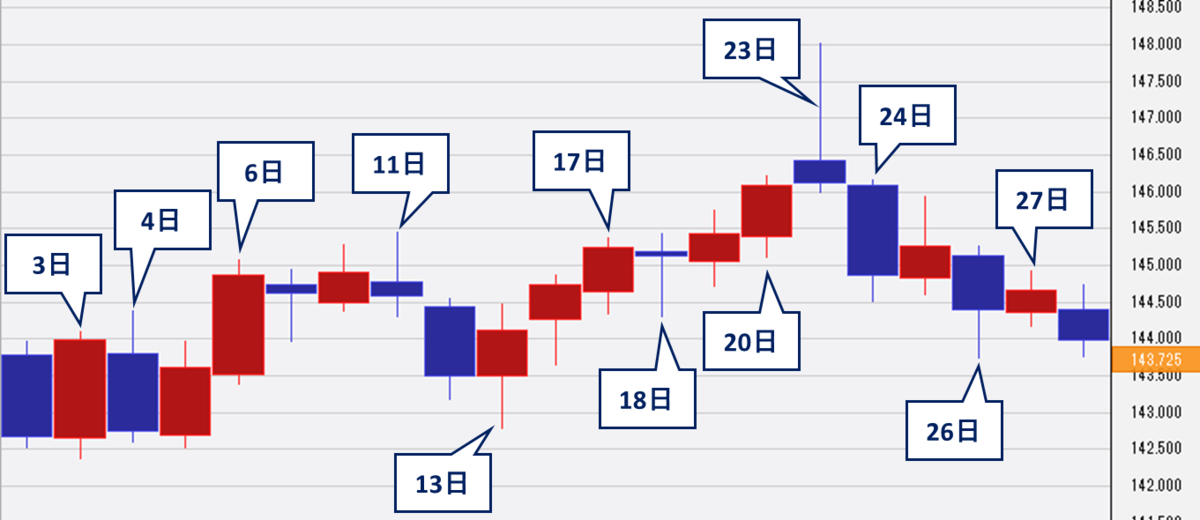

ドル/円6月の推移

6月のドル/円相場は142.380~148.035円のレンジで推移し、月間の終値ベースではほぼ横ばいだった。トランプ米大統領が鉄鋼・アルミ関税を25%から50%に引き上げると表明したことから、2日の取引開始と同時にドル売り・円買いが出て、翌3日早朝には142.38円前後まで下落した。しかし、前月のサポートになった142円台前半の下値は堅かった。その後、米5月雇用統計に警戒したほど関税引き上げの影響が見られなかったとして6日には一時145円台を回復。17日の日銀金融政策決定会合と18日の米連邦公開市場委員会(FOMC)はいずれも関税を巡る不確実性を理由に政策金利を据え置いたため、強い売買材料にならず145.00円を挟んでもみ合った。23日には米国によるイランへの軍事攻撃を受けて「有事のドル買い」による148.04円前後への急伸が見られたが、米国を巻き込んだ軍事衝突がエスカレートしそうにないとの見方から急激に反落。翌24日には、イスラエルとイランがひとまず停戦に合意したことから再び145円台を割り込むなど「有事のドル買い」の巻き戻しが続いた。その後も米連邦準備制度理事会(FRB)の利下げ観測などを絡めながら月末にかけて上値の重い展開となり、144.00円前後で6月の取引を終えた。

ドル/円 日足チャート

ドル/円6月の四本値

始値 143.789 高値 148.035 安値 142.380 終値 144.002

3日

日銀の植田総裁は参院財政金融委員会で半期報告を行った。経済の先行きについて「各国の通商政策等の影響を受けて成長ペースは鈍化する」との認識を示した。利上げの方針自体は維持したものの、「利下げ余地を作るために無理に利上げする考えはない」との認識を示した。

4日

米5月ISM非製造業景況指数は49.9と市場予想(52.0)に反して前月(51.6)から悪化し、約1年ぶりに活動拡大/縮小の分岐点である50.0を下回った。関税の影響から構成指数の仕入れ価格が2022年11月以来の高水準へ急上昇した一方で、新規受注が前月から大きく低下した。

6日

米5月雇用統計は非農業部門雇用者数が13.9万人増と市場予想(12.6万人増)を上回った。失業率は前月から横ばいの4.2%で予想通り。平均時給は前月比+0.4%、前年比+3.9%と、いずれも予想(+0.3%、+3.7%)を上回る伸びとなった。ただ、非農業部門雇用者数は3月分及び4月分が合計で9.5万人下方修正。労働参加率は62.4%と前月の62.6%から低下した。なお、米国のトランプ大統領は雇用統計の発表後に「米連邦準備制度理事会(FRB)の対応が遅すぎるのは大惨事だ」「ヨーロッパはすでに10回も利下げしているのに、我々は一度もしていない」「1%の利下げを実施すべき」「ロケット燃料だ」などとSNSに投稿した。

11日

英ロンドンで米国と通商協議を行った中国の代表団は「ジュネーブ合意を巡り米国とコンセンサスに至った」と語った。その後、ラトニック米商務長官も「ジュネーブでの合意を実行する枠組みで一致した」と発言。これを受けてトランプ米大統領は「中国との合意は成立した。あとは私と習国家主席の承認だけだ」とSNSに投稿した。米5月消費者物価指数は前年比+2.4%と市場予想に一致。一方、食品とエネルギーを除いたコアCPIは前年比+2.8%と予想(+2.9%)を下回った。

13日

イスラエル軍がイランへの攻撃を開始。イランの核施設が攻撃対象になったことなどが明らかになり、リスク回避の円買いがやや先行した。しかし、中東情勢の緊迫化を受けて原油価格が急騰する中で円買いは続かず、次第に「有事のドル買い」が優勢となった。

17日

日銀は予想通りに政策金利を0.50%に据え置いた。また、2026年4月以降の国債買い入れの減額についても市場予想通りに現在の毎四半期4000億円から2000億円にペースダウンすることを決定した。植田総裁は物価に対する中東情勢の影響について「食料品価格に加え、原油高も起こり得る。こうした状況が長引くのかどうかを注意深く見ていきたい」と警戒感を示した。また、米関税政策による金融政策への影響について「通商交渉を見守るしかないが、後ずれするほど、経済の不確実性も続くことになる」と述べるなど、大方の予想通りに追加利上げに対する慎重な姿勢を示した。米5月小売売上高は前月比-0.9%と市場予想(-0.6%)を下回る大幅な落ち込みとなった。変動の大きい自動車を除いた売上高も前月比-0.3%と予想(+0.2%)に反して減少した。ただ、国内総生産(GDP)の算出に使われるコア売上高(自動車、ガソリン、建材、外食を除く)は前月比+0.4%と予想(+0.3%)以上の伸びとなった。

18日

米連邦公開市場委員会(FOMC)は予想通りに政策金利を4.25-4.50%に据え置いた。声明では米経済の現状について「失業率は低水準を維持し、労働市場の状況は堅調」「インフレ率は依然やや高止まりしている」と評価。その上で「経済見通しに関する不確実性は低下したものの、依然として高い水準にある」とした。同時に公表した経済見通しでは今年の成長率予測を1.7%から1.4%に引き下げた一方、インフレ率予測を2.7%から3.0%に引き上げた。失業率予測も4.4%から4.5%へと修正した。また、金利見通しでは、メンバーの予測中央値として前回と同様に年内2回(50bp=0.50%ポイント)の利下げが示唆された。パウエルFRB議長は記者会見で「貿易政策や財政政策の変更は依然として不透明」で「調整を行う前に、より詳細な情報が得られるまで待つのが適切だ」と述べて早期の利下げに慎重な姿勢を強調した。また、金利見通しについては「メンバーの誰もが強い確信を持っているわけではなく、全てがデータ次第という点で一致している」として、深読みしすぎないよう釘を刺した。

20日

ウォラーFRB理事は、「関税によるインフレはそれほど大きくならないと思う。政策決定の際にこの影響を過度に考慮すべきではない」と指摘。その上で「ここ数カ月のデータは、インフレ傾向がかなり良好であることを示している」とし、早ければ7月にも利下げを実施できる可能性があるとの見方を示した。トランプ米大統領はイスラエルとイランの軍事衝突への介入について「彼ら(イラン)に一定の時間を与えている。2週間が限度だろう」と語った。その後にどのような対応を検討しているかは明言せず、米国の関与は「必要ないかもしれない」とも述べた。なお、この日は独、英、仏の外相および欧州連合(EU)の上級代表がイラン外相とスイス・ジュネーブで会談したが、イスラエルとイランの交戦停止に向けた具体的な進展はなかった。

23日

前週末21日(日本時間22日)に米国がイランの核施設3カ所を攻撃。イラン議会は報復として原油輸送の要衝であるホルムズ海峡の封鎖を承認したことも伝わった。中東の地政学リスクがさらに高まったことで「有事のドル買い」が強まったが、イランの報復が米側へ通告した上での在カタール米軍基地へのミサイル攻撃にとどまったことからドル買いは失速した。FRBのボウマン副議長が20日のウォラー理事に続いて7月の利下げに言及したこともドルの重しとなった。

24日

パウエルFRB議長は下院で議会証言を行い「関税の影響は、その最終的な水準など複数の要因に左右されるだろう」とし、「当面は政策スタンスの調整を検討する前に、経済の動向をより深く見極めるのに適した状況にある」と語った。また、7月利下げの可能性について問われると「インフレ圧力が抑制されたままだということになれば、早めに利下げに踏み切ることになるだろう」と答えた上で「特定の会合を指すことは避けたい。経済は依然として強く、急ぐ必要はないと考えている」と加えた。

26日

米ウォール・ストリート・ジャーナル紙は「トランプ米大統領がFRB議長の早期指名を検討している」と報道。早期利下げの思惑も相まってドルが売られた。

27日

米5月個人消費支出(PCE)は前月比-0.1%と市場予想(+0.1%)に反して減少。同PCE物価指数(デフレーター)は予想通りの前年比+2.3%だったが、食品とエネルギーを除いたコアPCEデフレーターは前年比+2.7%と市場予想(+2.6%)を上回った。コアPCEデフレーターは前月比でも+0.2%と予想(+0.1%)を上回った。インフレの高止まりが続く中、個人消費が予想外に減速したことを示す結果となった。

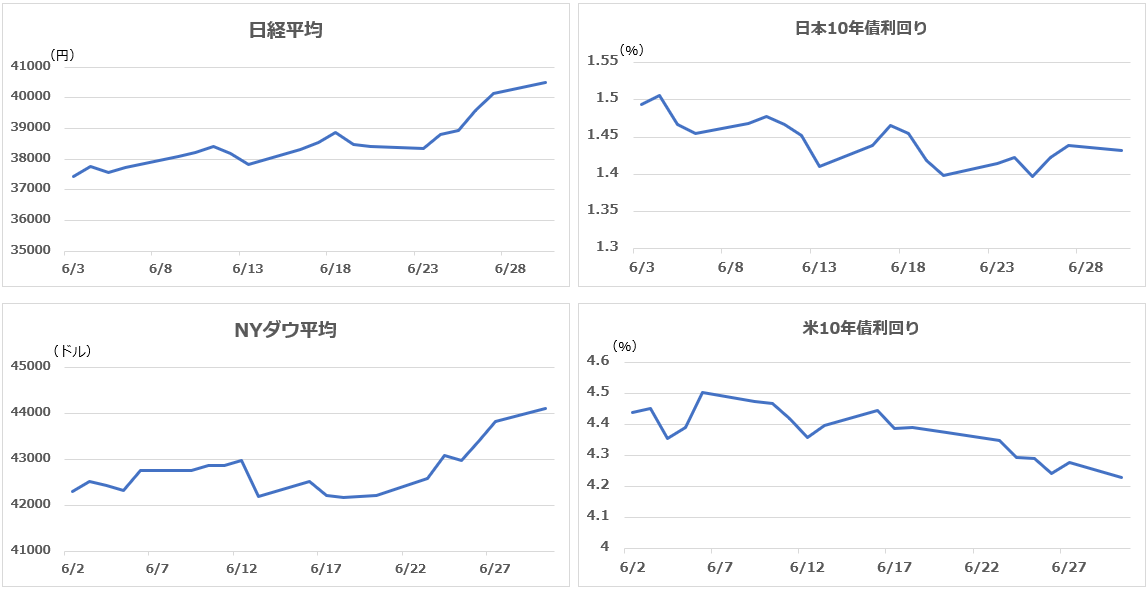

各市場 6月の推移

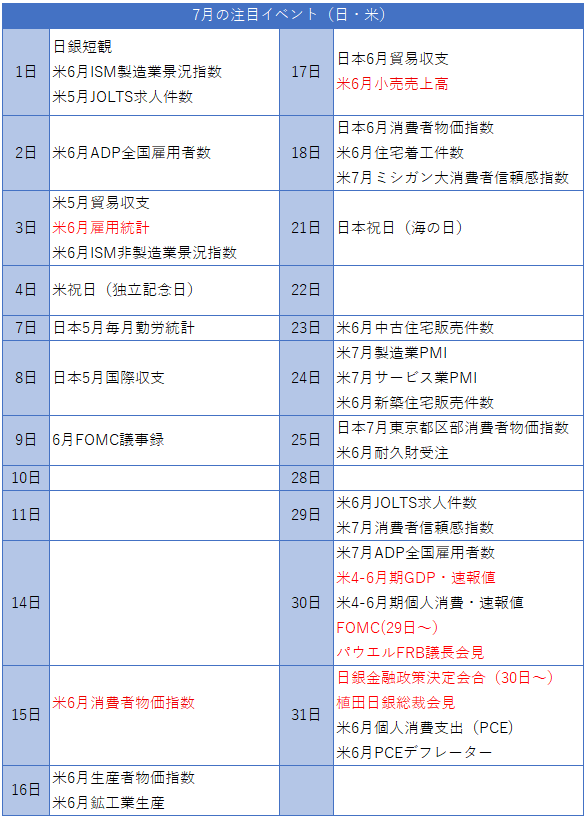

7月の日・米注目イベント

ドル/円の7月見通し

ドル/円相場は5月に続いて6月も148円台に上昇する場面があったが、いずれも「上ヒゲ」に終わり上値の重さを露呈。一方で5月、6月ともに142円台で下げ渋っており下値の堅さも見て取れる。なお、ドル/円の上値が重いのはドルが軟調なためであり、下値が堅いのは円も軟調なためだろう。6月末時点で、ドルの総合的な価値を示すドルインデックスは2022年3月以来の水準に下落。ドルはユーロに対して2021年9月以来の安値を付けている。にもかかわらず、ドル/円は年初来安値の139.88円前後を4円程度上回る位置にある。その結果、対ユーロでは円安が進行しており、ユーロ/円は年初来高値を更新する動きが続いている。トランプ米大統領の政策を巡る不透明感などを背景にドルを売る動きは根強いが、その受け皿はユーロをはじめとする欧州通貨に向かっており、言い換えれば円にはドル安圧力が向かいにくいということになる。円が対ドルで買われにくい理由をあらためて整理すると、①低金利でインフレを加味した実質金利がマイナス、②国内勢(企業・家計)の円売りニーズが強い、③海外投機筋の円買い余力が小さい(すでにポジションは円買い超)、などが挙げられる。7月もドル/円は「上値は重いが下値も堅い」展開が続きそうだ。注目は7月9日に猶予期限が到来する米国の上乗せ関税の行方となるが、現時点で部分的にせよ貿易合意が成立したのは英国と中国のみであり、期限までに日本や欧州連合(EU)など主要な貿易相手との合意を得るのは現実的に難しい状況だろう。仮に、このまま7月9日に上乗せ関税が発動されればドル安・円高に振れる可能性はあるが、ベッセント米財務長官は9月1日のレーバーデーまで猶予期限を延長することを示唆しており(トランプ大統領が延長の必要はないとしているのは気がかりだが)、発動は再延期される公算が大きいと見る。再延期では状況に大きな変化はないと考えられることからドル/円相場への影響は小さいだろう。

神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。