総括

人民元かドルか、ドルスワップは0.2%、人民元は1.5%、変動リスクはほぼ同じ

(通貨4位 株価14位)

予想レンジ 人民元/円 16.8-17.3

(ポイント)

*ドルと人民元は同じような為替変動リスクだがスワップ金利は元がドルの7倍ほど高い

*世界の中銀の約3分の1、人民元の準備資産への組み入れを計画

*最優遇貸出金利を15カ月連続で据え置き

*6月貿易統計は輸出入ともに増加

*2QGDP、6月小売売上、鉱工業生産はまずまず

*米中対立は人権問題や情報テクノロジー部門で続く

*中国10年国債利回りは3%割れ

*外国人の中国国債保有、6月は過去最高更新

*6月の各種PMIがいずれも弱かった

*米中首脳「遠からず」会談

*中国による台湾の軍事的占領、近い将来起こる公算小=米軍トップ

*豪がワインの対中輸出でWTOを提訴

*対米関係は悪化しているが貿易量は増加

*豪は一帯一路の契約を一部撤回 米英も一帯一路に対抗

*中国の米国債保有残高は1.1兆ドル

*21年は8.4%の成長見通し

*経済問題でも政治問題でも外交で妥協しない

(人民元かドルか、ドルスワップは0.2%、人民元は1.5%、変動リスクはほぼ同じ)

1979年の米中国交回復の時代から米中対立激化の時代となっている。ただ何が起きても人民元はドルの加重の大きいバスケット制度を導入しているために、サプライズなニュースがあってもある意味安定している。米中関係がどうなろうと、人民元はドル相場に寄り添う。

ドル買いならスワップは0.2%しかつかないが、ほぼ同じ相場変動リスクで人民元買いは1.5%つく。ドルのオーバーナイト金利は0.22%程度だが人民元は2%あるからだ。

もちろんトルコリラ、メキシコペソ、南アランドほどの高金利と比べればスワップは小さいが、ドルリスクをとるなら人民元に代替させたほうが有利だ。

外為どっとコム社の1ロットあたりのドル円の買いスワップは6円、人民元は7円(7月20日)。ただドル1ロットは約110万円、人民元は17万円なので人民元が有利だ。

リスクは人民元がバスケット制という管理相場で、1日の対ドル変動幅を基準相場から上下2%としていることで、この制度の変更がなされる可能性も残っている。

(世界の中銀の約3分の1、人民元の準備資産への組み入れを計画)

7月21日に公表されたシンクタンクの公的通貨金融機関フォーラム(OMFIF)の調査で、世界の中央銀行のおよそ3分の1が、人民元を準備資産に組み入れる計画であることが分かった。世界の金融システムにおける人民元の影響力が一段と高まりそうだ。

調査によると、中銀の30%が、向こう12-24カ月に人民元の保有を増やす計画。昨年の調査での10%から大幅に上昇した。

一方、中銀の20%が、向こう12-24カ月に米ドルの保有を減らすと回答。18%が、ユーロ保有を減らす計画だとした。

調査によると、深刻な通貨ショックが起きた際に準備資産の30%以上を活用することに前向きな姿勢を示した中銀は、全体の59%にとどまった。また、年金基金の45%が金に投資しており、この割合は昨年調査の30%から上昇した。

また調査では、中銀の75%が、金融政策が金融市場に過大な影響を及ぼしていると考えていることが分かった。ただ、こうした政策を積極的に見直すべきとしたのは42%だった。

(中国株価は)

一方中国政府は株価浮揚には興味がないようだ。改革開放の時代は中国株も大きく上昇したが、習近平氏の統制の時代では、出る杭は打つの如く、増長する企業に歯止めをかけるような政策が目立ち始めた。アリババ、テンセント、滴滴などだ。格差是正のような気もする。ただ人民元が安定し、長期金利は他の先進国に比し3%前後と高いことから、資金の流入が活発なようだ。

(内政干渉を拒否、貿易関係は維持)

新疆ウイグル自治区や香港特別行政区の人権問題や台湾問題などの不安があるが中国はいずれも内政問題とし外からの干渉を許さないようだ。海外の干渉は貿易関係にも影響を及ぼすどころか、逆に輸出入ともに増加基調だ。それゆえに2QGDP、6月小売売上、鉱工業生産の数字もしっかりとしたものとなってきた。外交関係の悪化が経済関係の悪化に結び付かない限り、人民元や株価の波乱に繋がらないのではないか。そこが中国の戦略かもしれない。また米ドルとともに推移するということは、長期的には米国の貿易赤字を繁栄して強くはならない。貿易黒字国で通貨が安定しているのも中国の戦略だろう。

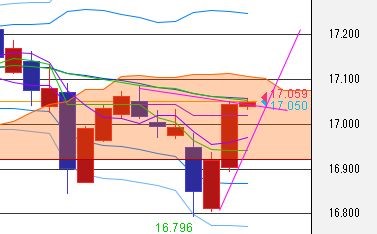

テクニカル分析(人民元/円)

ボリバン3σ下限、雲の下から反発

日足、ボリバン3σ下限、雲の下から反発。ボリバン中位へ。7月20日-21日の上昇ラインがサポート。7月14日-21の下降ラインが上値抵抗。5日線上向く。雲中。

週足、ボリバン2σ上限に達してボリバン中位へ下落。4月26日週-7月19日週の上昇ラインがサポート。6月28日週-7月5日週の下降ラインが上値抵抗。

月足、20年8月の対円15.11から始まった連続月足陽線は10か月で終り、11か月とならず。5月-6月の上昇ラインを下抜く。まだボリバン2σ上限近辺。雲中。

年足、11年-20年の上昇ラインがサポート。18年-19年の下降ライン上抜く。 16年-18年の下降ラインも上抜く。

チーファンラマ

最優遇貸出金利を15カ月連続で据え置き

人民銀行は7月20日、銀行の貸出金利の指標となる最優遇貸出金利(ローンプライムレート、LPR)を15カ月連続で据え置いた。1年物LPRは3.85%、5年物LPRは4.65%に維持した。人民銀行は先に、予想外の預金準備率引き下げを発表しており、市場では利下げを予想する声が増えている。中国の新規および既存融資の大半は1年物LPRに基づき金利が設定され、5年物LPRは住宅ローンの金利設定に影響する。

本レポートは、投資判断の参考となる情報の提供を目的としたものであり、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたしま す。また、本レポートに記載された意見や予測等は、今後予告なしに変更されることがございます。 なお、本レポートにより利用者の皆様に生じたいかなる損害についても、FX湘南投資グループグならびに株式会社外為どっとコムは一切の責任を負いかねますことをご了承願います。