(写真提供:Adobe Stock)

間もなく発表されるアルファベット(Alphabet)の2025年第2四半期(2Q)の決算に市場の注目が集まっています。アルファベット(Alphabet)というよりも、グーグル(Google)と言ったほうがわかりやすいかもしれません。同社の公式決算発表に先立ち、通期ベースや四半期ベースで過去の業績トレンドを分析し、市場動向などから算出した2025年(FY25)2Qの業績予想を提示して、「成長性」「収益性」「安全性」の3つの視点から、アルファベット(Alphabet)社、すなわちグーグル(Google)の今と未来を読み解いてみたいと思います。

(1)直近の決算内容とGoogleの2025年 2Q業績予想

まず、四半期ベースの損益計算書から見ていきます。期間は2023年(FY23)3Qからすでに発表されている2025年(FY25)1Qまでと、今回発表される2Q予想値です。

直近の業績トレンドは、グーグル(Google)のビジネスがいかに強固であるかを明確に示しています。売上高は前年同期比で常に二桁成長を続けています。特に営業利益率が30%を超える非常に高水準で安定的に推移している点は驚異的と言えます。

ハイテク・ネット業界担当の米証券アナリストも、2025年(FY25)2Qの業績について力強いトレンドが続くと予想しています。期待される点は、売上高が四半期ベースで101,500百万ドルとなり、初めて1,000億ドルの大台に乗る見込みであること。そしてクラウド事業とYouTube広告が引き続き全体の成長を牽引することです。

他方、課題としてはAI開発競争の激化にともなう巨額の設備投資が、今後も利益を圧迫する可能性があること、世界各国での独占禁止法などの規制を受けるリスクがあることでしょう。

(2)通期ベースの損益計算書で「成長と収益性」の変遷を確認

1)売上高の動向

2020年(FY20)から2024年(FY24)の通期ベースで売上高を見てみます。

この5年間で売上高は約2倍に成長しました。特にパンデミック後の2021年(FY21)は、デジタル化の波に乗りプラス41.2%という驚異的な成長を記録。その後、成長率は鈍化しますが、2024年(FY24)もプラス16.2%の二ケタ成長です。巨大企業でありながら成長し続ける力強さをみせています。

四半期ベースで売上高を見ると、2025年(FY25)1Qが98,700百万ドル、2Q予想は101,500百万ドルで、これを合わせると、半年だけで200,200百万ドル(2,002億ドル)です。これは前年通期(FY24)の357,300百万ドルの約56%にあたります。2025年(FY25)も通年での成長継続が強く期待されます。

2)営業利益の動向

営業利益を見てみましょう。まずは通期ベースです。

2022年(FY22)は、景気後退懸念による広告市場の減速と、AIなどへの投資増で一時的に足踏みしました。しかし、2024年(FY24)には105,700百万ドルの大台を突破、過去最高益を記録しました。営業利益率も2024年(FY24)には29.6%と再び30%に迫る高い水準を回復しています。

また、2025年上半期(1Q決算と2Q予想)も33%を超える高い利益率での推移が見込まれており、広告事業という収益基盤に揺らぎはないようです。上半期だけで営業利益は66,900百万ドルに達する見込みで、前年通期(FY24)の105,700百万ドルの約63%となり、2025年通期(FY25)の大幅な利益増が期待されます。

(3)当期純利益の動向

最終的な利益である当期利益も、営業利益とほぼ同様の軌跡を辿っています。2022年(FY22)に一時的に減少しましたが、2024年(FY24)には過去最高となる84,300百万ドルを達成しました。

また、四半期ベースで見ると、2025年上半期(1Q決算・2Q予想)で、58,400百万ドルの純利益が見込まれています。これは過去最高を記録した前年通期(FY24)の84,300百万ドルの約69%に達するという驚異的なペースです。これは本業の強さに加えて、効率的な経営が行われている証拠です。

(4)株主価値指標の動き

それでは株主の視点から会社の価値を示す指標を見ていきましょう。まずはEPS (1株当たり利益)です。

1)EPS

EPSは会社が1株あたりどれだけの利益を稼いだかを示す指標です。つまり、株主にとって最も直接的な「価値の源泉」と言えます。グーグル(Google)のEPSは、当期利益の増加に伴い、2024年には過去最高の8.04ドルを記録しました。

2)PER

PERは「現在の株価がEPSの何倍まで買われているか」を示す指標です。市場の期待度(人気度)を表しています。2022年(FY22)に市場全体が冷え込んだ際、PERは一時的に低下しましたが、その後は安定して推移しています。現在のPER(約27〜30倍)超巨大企業としては依然として高水準で、グーグル(Google)の安定した収益力とAIなどがもたらす将来の成長性を市場が高く評価していることを示しています。

3)PBR

最後にPBR (株価純資産倍率)です。これは現在の株価が、会社の1株あたり純資産(解散価値)の何倍かを示す指標です。ブランド価値や技術力など、帳簿に載らない無形の価値も評価に反映されます。このPBRもPER同様に2022年に市場全体が冷え込んだ際に一時的に低下しました。しかし、その後は安定的に推移しています。現在、PBRは7〜8倍で推移しており、こちらもグーグル(Google)の安定した収益力と、AIなどがもたらす将来の成長性に対する高評価が反映された数値となっています。

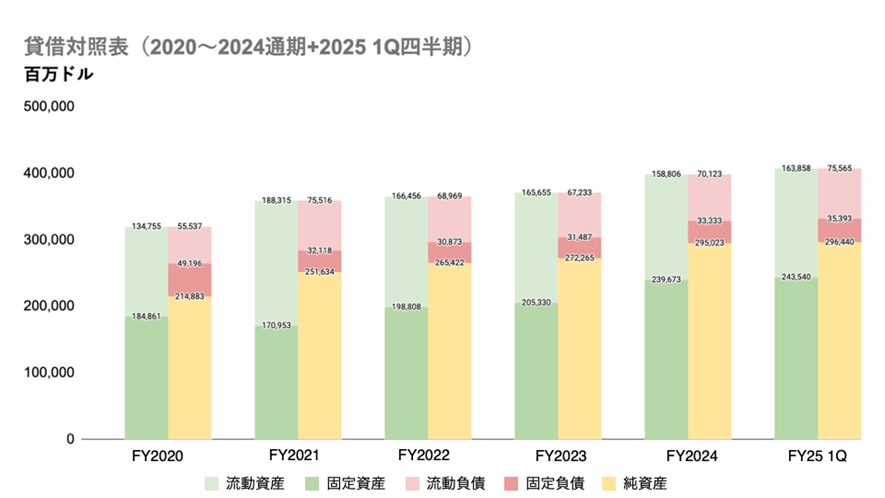

(5)貸借対照表で見る「財務の安定性」

貸借対照表は企業の「財産(資産)」「借金(負債)」「返済不要の自分のお金(純資産)」のバランスを示す「健康診断書」と言えます。

1)資産・負債・純資産の動向

資産合計は、AI関連の設備投資などを背景に増加を続けています。一方で、負債の伸びは緩やかです。その結果、会社の「真の財産」である純資産は、2020年(FY20)の214,883百万ドルから2025年(FY25)1Qには296,440百万ドルへと、着実に積み上がっています。これは、稼いだ利益で会社の体力が強化され続けていることを意味します。

2)流動性比率の動向

流動比率(短期的な支払い能力)は、常に200%を超える非常に高い水準を維持しており、短期的な安全性は万全です。自己資本比率(長期的な安定性)も70%を超える極めて高い水準で、グーグル(Google)が借金にほとんど頼らない、世界で最も財務的に安定した企業のひとつであることを証明しています。

(6)キャッシュフロー計算書から見る「事業の健全性」

最後に企業のお金の「流れ」を示すキャッシュフローを確認します。

キャッシュフロー計算書は、いわば会社の「家計簿」です。

・営業CF: 「本業の稼ぎ」(給料)

・投資CF: 「将来のための支出」(自己投資や資産運用)

・財務CF: 「資金のやりくり」(借金や返済)

1)営業キャッシュフロー(営業CF)の動向

本業で稼ぐ現金である営業CFは、2020年(FY20)の65,124百万ドルが、2024年(FY24)には110,900百万ドルと、一貫して増加しています。2025年1Qも35,618百万ドルと非常に好調です。グーグル(Google)のビジネスが巨大な「キャッシュ創出マシーン」であることを示しています。

2)投資キャッシュフロー(投資CF)の動向

投資CFは常に大きなマイナスです。これは稼いだ現金をAIやデータセンターなどの未来の成長分野へ積極的に再投資している健全な証拠です。

3)財務キャッシュフロー(財務CF)の動向

財務CFも常に大きなマイナスですが、これは借金返済に加え、巨額の自己株式取得(株主還元)を行っているためです。本業で稼いだ潤沢な資金を、株主へ大規模に還元していることを示しています。

(7)売上と利益で驚異の二ケタ成長を続けるアルファベット(Alphabet)

今回はグーグル(Google)の親会社であるアルファベット(Alphabet)の2020年(FY20)から2024年(FY24)までの通期決算と2025年(FY25)1Q決算、さらに2025年(FY25)2Qの業績予想をもとに、同社の損益状況、財務安定性、キャッシュフローの観点から分析を行いました。

その結果、この5年間を通じて同社は高い利益率を維持しながら、安定的に巨額の営業キャッシュフローを生み出す事業構造を確立してきたことが確認できました。

その上で2025年(FY25)2Qの業績予想を見ると、売上と利益の二ケタ成長が続くという見通しは、本業で得た潤沢な現金を原資に、将来への投資と株主還元を両立させるという、近年の財務パターンが継続することを示唆しています。AI関連の設備投資によるコスト増という課題はありますが、この業績予想は、「コスト増を十分に吸収できる高い収益性と安定した財務基盤が、今後も維持されるだろう」という株式市場の基本的な見方を裏付ける内容となっています。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。